Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

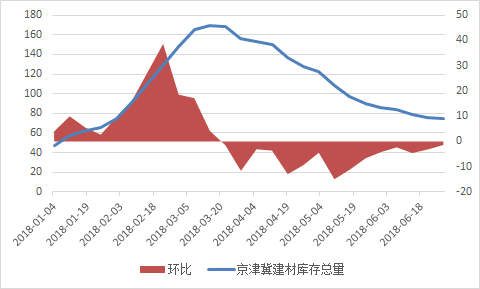

1、总库存量增到高点后持续下降

图1:京津冀建材市场库存总量

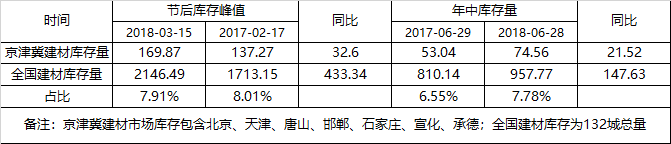

表1:近两年春节后建材库存情况

今年春节过后,京津冀建材市场(北京、天津、唐山、邯郸、石家庄、承德、宣化)库存量不断增加,在节后第四周即3月15日增至高点,即库存总量为169.87万吨,较节前最后一周库存量增加78.61万吨,增幅86.1%,至2018年6月28日,京津冀建材市场库存量降至74.56万吨,较节后库存高点减少95.31万吨,降幅为56.1%。

解析:上半年全国建材市场库存量在6月底出现了小幅增加的情况,而京津冀建材市场库存总量一直处于减少通道中,主要是上半年京津冀区域需求表现尚可,其中我网统计的上半年北京、天津、唐山、邯郸共66家主流建材贸易商日均成交量(不包含客户工程自用的量)为33452吨,另外上半年京津冀区域主要城市主要钢厂的资源投放量为683.75万吨,月均量在114万吨。

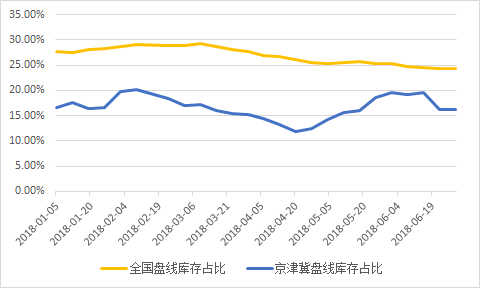

2、盘线库存量占比波动大

图2:全国以及京津冀主导市场盘线库存量占比

解析:上半年,全国建材市场盘线库存量占比在24.3%-29.4%,而京津冀建材市场盘线库存量占比处于较低水平,在11.9%-20.2%,一方面在于京津冀区域一线钢厂河钢的高线价格过高,客户拿货意愿不强,每月生产量合计不足8000吨;另一方面大多数线材钢厂资源多以直发形式发往工地,很少以库存形式存在于市场。

京津冀区域的盘线库存占比呈阶段性波动,这主要是由品种的利润高低决定的。以北京市场为例,年初至3月底盘螺与螺纹钢差价在40-120元/吨,部分钢厂因铁水不足,更倾向于生产螺纹,另外一些钢厂因产线既可生产品种钢也可生产盘线,更倾向于生产利润更高的品种钢等。导致盘螺库存占比不合理,之后盘螺价格开始拉涨,缓慢扩大至350元/吨左右,钢厂生产盘螺的积极性提高,库存占比逐渐趋于合理,盘螺与螺纹价差也回归到正常水平。

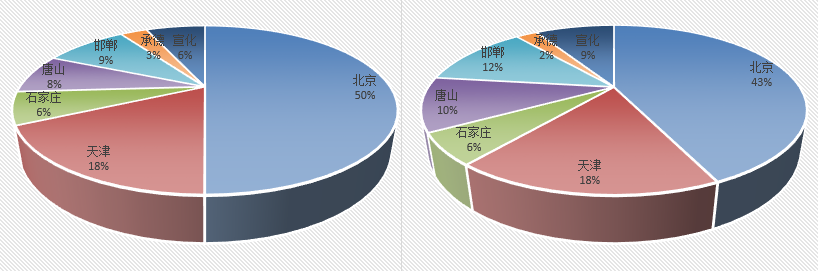

3、各城市库存占比差异大

图3:京津冀区域主导城市库存占比(左:3月15日;右:6月28日)

分城市来看,在3月15日的库存峰值期,北京建材市场库存量占比最高,为50%,承德市场库存量占比最低,为3%;之后随着库存的缓慢下降,北京建材市场库存量减少最快,占比减少7%,天津、石家庄持稳,唐山、邯郸、宣化库存占比有所提高,均提高了2%-3%。

解析:过去半年北京、天津、唐山、邯郸等市场的钢厂资源投放量分别占京津冀投放量的57%、19.2%、14.8%、8.9%,北京市场30家建材贸易商成交量占总成交量的55.6%。今年的上半年的市场库存量较去年同期水平要高,但是主导钢厂宣钢、承钢、唐钢、敬业的资源量并未增多,增多的主要是二三线钢厂资源,即津西、鑫达、东华等资源,这些钢厂资源钢厂定价占据主导,而贸易商操作占据主导的资源量较少,规格缺货成普遍现象,这种库存特点造成了京津冀区域价格难涨难跌的局面。

4、规格占比变化大

表2:北京建材市场各规格库存占比变化

解析:年初小螺纹库存占比较大,导致其与大螺纹差价在30-50元/吨,16螺在很长一段时间都与大螺纹差价维持在10-50元/吨,此加价对钢厂生产来说,生产12-16mm螺纹的意愿较弱,再经过市场的缓慢消化,库存占比有所下滑,规格加价扩大,至6月28日,12-16mm螺纹钢与大螺纹差价扩大至200元/吨左右。从需求来看,即便目前小螺纹加价较高,12、16mm螺纹出库情况依然较好。

总结,在当前供需两弱的格局下,库存是影响市场心态的重要指标,也是决定价格走势的重要因素。而及时把握品种库存占比、规格库存占比的不合理之处,也能在难以把控的市场中及时发现契机,创造利润。