Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

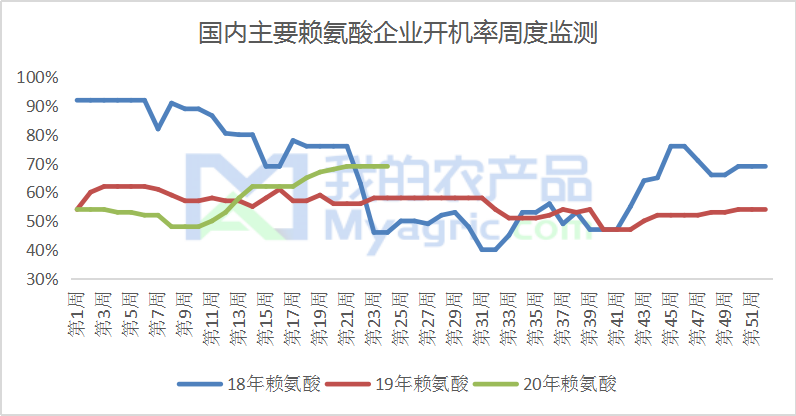

产能增大供应过剩 多数厂家开工高位

随着山东寿光金玉米的扩产和黑龙江万里润达的投产,据我的农产品网初步统计,目前国内厂家赖氨酸年产能已经达到380万吨,较2019年增加35万吨。而2019年国内赖氨酸产量191.82万吨,平均开机率55.6%。由上图可知,目前厂家开机维持在69%,其中还包含着有四五十万吨赖氨酸产能还未复产的大成,足以说明近段时间多数厂家开机率维持高位。但今年由于全球疫情影响,上半年厂家国外订单签订良好,多发国外为主,特别是三四月份的总出口赖氨酸订单超过20万吨。五月份随着国外形势逐渐严峻,出口数量也还未公布,关注国外需求变化。

禽料水产需求偏弱 猪瘟制约猪料恢复

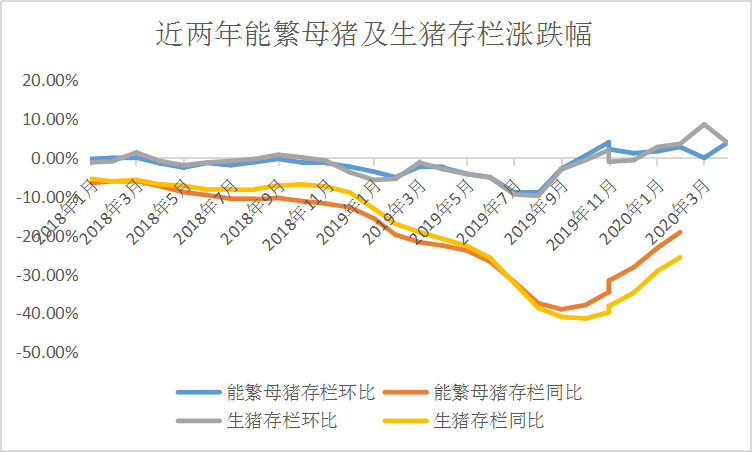

由于疫情影响下的家禽养殖利润亏损影响,下游饲料企业表示今年禽料需求降幅明显,加之步入五六月份,高温高湿天气下,禽类进食情况不好。本以为水产料在五六月份能够有所起色,进而促进赖氨酸需求消费,但目前来看,水产料依旧不温不火。据农业农村部监测统计,5月份能繁母猪存栏环比增长3.9%,生猪存栏环比增长3.9%,猪料需求持续保持增幅,但目前天气日趋炎热,非瘟开始出现小片区陆续复发,制约猪料恢复。整体来看,禽料需求降幅明显,水产需求偏弱,非瘟制约猪料下恢复速度仍不及预期,且肉类消费需求在夏季也会随之减弱,这也是赖氨酸价格下调的一大因素。

需求疲软拖累价格 后市预计稳中趋弱

玉米拍卖持续火爆,溢价成交下的赖氨酸价格本应一路高歌上涨,奈何终端需求不给力,下游企业也一致悲观看空,多数随采随用为主。近期跌价后下游询单问价者增多,一旦价格跌至采购者的心里预期价位,便会少量采单。如今价格一跌再跌,加之赖氨酸原料成本的加大,厂家是否会和去年一样持挺价心态进而下调开机率,保持关注。由于需求过于疲软,笔者预计短期内价格稳中趋弱运行为主,下跌空间看市场后期供需博弈的结果