Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

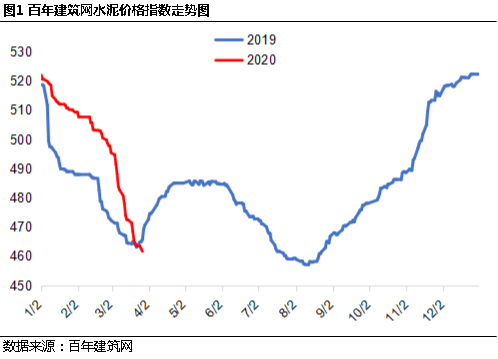

1.1水泥价格走势回顾

一季度全国水泥价格指数呈下行趋势,截至3月30日,全国水泥价格462元/吨,较1月2日下跌60元/吨,同比下降9元/吨。1-2月份受疫情影响,市场供需两弱,水泥价格下跌24元/吨。3月份全国水泥企业相继复工复产,而下游需求恢复缓慢,熟料库存压力较大,水泥价格持续下跌36元/吨。另外,2月17日起,高速公路免收过路费,导致局部区域市场竞争加剧,水泥价格大幅下跌,其中河南、河北、安徽等地低价水泥进入山东市场,导致山东局部地区水泥价格累计下跌100元/吨;另外四川地区受贵州、重庆等地低价水泥冲击,导致水泥价格累计下跌70元/吨。

1.2水泥需求同比大幅下滑

由于疫情影响下游工程项目正常开工,为此百年建筑网自2月17日至3月16日对全国10449个项目进行跟踪调研,截至3月16日,项目实际复工率为74.50%,较2月17日增长64.3%。据调研得出,虽然项目复工率已恢复大半,但可上岗劳务人员到位情况低于项目复工情况,工程实际作业进度进展情况增加有限,需求释放加速情况没有达到预期水平。

据百年建筑网所调研混凝土样本企业显示 ,截至3月25日,全国混凝土搅拌站平均产能利用率为11.50%(去除湖北为15.42%),上周9.49%,环比提升2.01%,同比下降22%。从混凝土搅拌站产能利用率情况可以看出一季度搅拌站对水泥消费量同比下降60-70%。

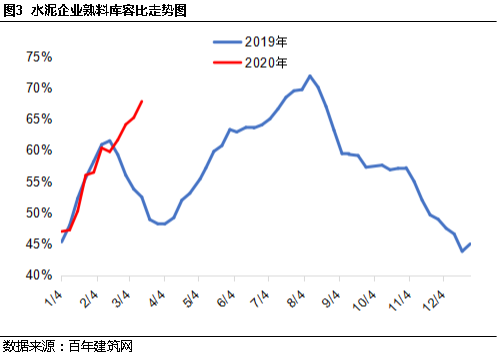

1.3水泥产量同比下降23%

一季度全国水泥产量2.99亿吨,同比下降23.9%。1-2月水泥企业为配合疫情防控工作,水泥企业熟料线运转率从55%下降至20%,同时磨机运转率从40%下降至5%以下,水泥产量同比大幅下降30%。3月份随着疫情好转,水泥企业积极复工复产,熟料线运转率和磨机运转率稳步提升,截至3月27日,熟料线运转率上升至66%,同比下降5%,磨机运转率恢复至去年同期水平,预计3月份全国水泥产量约1.5亿吨,同比下降17%。

1.4水泥熟料进口量同比大幅提升

1-2月份全国水泥熟料进口量330.7万吨,同比增长58%,水泥进口30.7万吨,同比增长31.7%。一季度受疫情影响,下游终端需求恢复延后,水泥企业水泥熟料销售压力增大,而进口熟料不断进入国内市场,加剧国内华东水泥市场竞争,导致华东地区水泥熟料价格累计下跌110-140元/吨。

二 二季度水泥价格行情预测

2.1 二季度水泥市场需求可期

二季度随着政策因城施策的边际放松、国内疫情逐步得到控制以及竣工后期继续发力,1、2月份积压的需求或将大幅释放。另外基建方面,2020年地方债额度顶格提前下达,并推出数十万亿基建项目,后期基建投资将成为经济逆周期调节的主力军,因此二季度水泥市场需求可期。

2.2二季度产量恢复正常水平

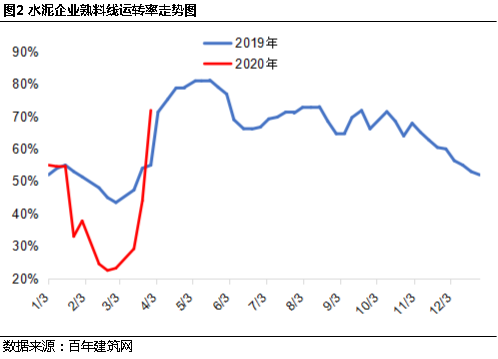

二季度随着疫情基本结束,全国各地水泥企业大面积复工复产,熟料线运转率将恢复至去年同期水平,水泥熟料产能利用率也将提升至90%左右,二季度国内水泥产量或同比去年持平,但较一季度将有较大提升。截至3月27日,全国熟料库容比70%,同比上升22%。二季度整体库存压力依然较大,整个4月份或以降价消库为主。

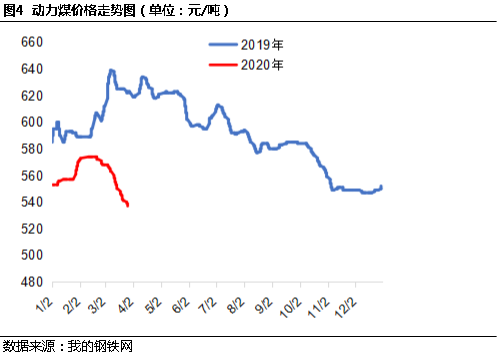

2.3 二季度成本下降抑制价格上行

一季度煤炭价格同比下降近50元/吨,且二季度煤炭价格仍有下行空间,二季度熟料生产成本将下降15-20%。熟料生产成本下降将加剧局部地区市场竞争,比如贵州、河南、山东、安徽等地,将一定程度抑制水泥熟料价格上涨。

2.4 二季度行情预测

二季度水泥价格行情呈现先抑后扬的走势,其中4月份主要以降价消库为主,4月下旬价格有望止跌回暖,而4月下旬华东、华中、西南等地进入雨季,加上湖北地区水泥熟料产能大幅释放,对华中、华东等地区有一定冲击,因此5月份水泥价格上行空间有限,因此预计二季度水泥价格行情有底无高。