Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

当前的主要矛盾是人类在生产生活中排放的温室气体的不断增长与自然界吸收温室气体的有限能力之间的矛盾。温室气体主要是二氧化碳。解决这个矛盾需要从两方面着手,一是控制二氧化碳的排放,二是增加二氧化碳的吸收。就目前各国专家达成的共识来看,减少排放是第一位的,这也是巴黎协定的精神。

我们回过头来看碳达峰与碳中和的含义,碳达峰是指净排碳量达到峰值,碳中和是指净排碳量为零,我国对这两个目标设立的实现节点分别为2030年和2060年。目前比较大的一个问题是中国温室气体的监测与评估能力较弱,这导致了两个后果,一是目前无法精确把握低碳发展的效果,二是在国际上的话语权不足,容易受人掣肘,需要大力提高我国的温室气体监测评估能力以改变这一现状。

一、碳中和会不会形成钢铁企业额外的负担?

目前国际上关于碳中和有一个ISO14068的标准,但这个标准还在制定中,一旦推出,将成为高水平的国际共识。就在其最新版标准草稿中,实施碳中和的主要步骤包括:1.确定实施主体;2.定义碳中和的对象;3.碳排放和碳清除的量化;4.减少排放;5.碳抵消;6.核查;7.碳中和信息交流和声明。在该标准正式公布之前,任何宣称实现碳中和的产品或服务都是不严谨的。就钢铁企业自身而言,不妨将其看作是转型升级的必由之路,借此机会提高自身产品竞争力和品牌影响力。清洁生产,绿色生产一定会成为未来的主流,越早行动,越能占得先机。

二、碳排放权是什么?重要么?

碳排放权就是排放碳的权利,可以交易和买卖,各个国家均有额度限制。中国生态环境部于去年12月31日颁布了“碳排放权交易管理办法(试行)”,对我国碳排放权交易做了顶层设计,该办法已于今年2月1日正式施行,初期覆盖发电行业的2225家单位,纳入门槛为2013年至2018年期间任何一年二氧化碳年排放量超过26000吨当量,最终将覆盖发电、石化、化工、建材、钢铁、有色金属、造纸和国内民用航空八个行业。从欧美国家的经验来看,碳排放交易体系是低成本减少碳排放的最有效工具之一。

碳排放权作为管理工具的意义大于交易工具。碳排放权配额是每年由国家免费发放的,年度碳排放未达到配额的企业或者碳排放较少的企业可以将自己的碳排放权出售给配额不足的企业,通过为碳排放设定价格,增加了低效率企业的成本,为高效清洁企业提供了激励机制,从而也引导了社会投资的方向。

三、碳排放权配额如何管理?

管理办法规定:“生态环境部根据国家温室气体排放控制要求,综合考虑经济增长、产业结构调整、能源结构优化、大气污染物排放协同控制等因素,制定碳排放配额总量确定与分配方案。”也就是说碳排放配额的总量是由国家调整的,根据2030年碳达峰,2060年碳中和的这两个目标,可以推断出单个企业分配到的配额量在2030年前可能会增加,但在2030年后会持续减少,同时,不排除国家对部分高污染企业采取持续减量配额的管理措施。另外,之所以说是“单个企业分配到的配额量”而不是“碳排放权配额总量”,是因为目前还未将全部行业纳入这一管理体系内,而更多行业的纳入也会带来国家下发碳排放配额总量的增加。

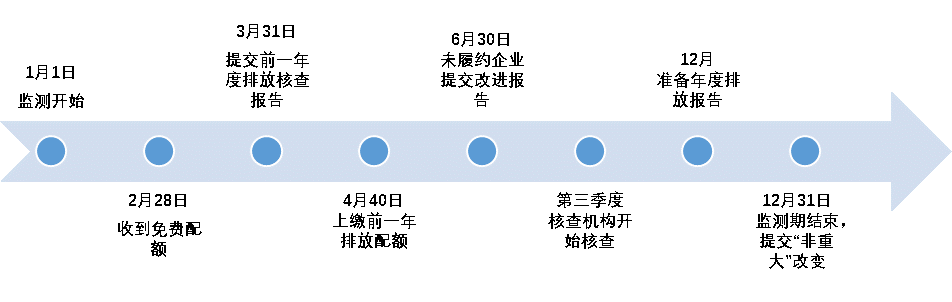

在一整个工作年度中,对碳排放的监测、碳排放权的交易以及对重大变化的批准是持续进行的,企业每年的碳排放配额是动态调整的,这就激励了企业不断地进行低碳生产改造,有利于国家对碳达峰和碳中和目标的细化管理。

四、碳排放权的交易会成为继石油之后的最大大宗市场吗?

自碳排放权被提出以来,有一些观点认为其将成为继石油之后的又一大商品交易市场,甚至可能超过目前石油的地位,主要论点就是其具备稀缺、可交易的属性,同时易于标准化,易于衍生品化。

从我国的情况和碳排放权的变化路径来看,笔者推断是:不会。首先,各国现在已达成共识,减少排放是主流,也就是说碳排放权所依靠的碳排放是不断减少的,其总量不可能会长期持续增加。2.我国对碳排放权的管理实行配额制,每年的总量也是有限的,各个企业需要优先照顾本企业的生产,多余的碳排放才能拿去交易。3.碳排放权是世界为了推动低成本碳减排而设立的管理工具,具有阶段性和虚拟性两个特点,与实物商品的区别非常大,不具备生产资料的属性。

由此可见,随着能源结构的调整和生产生活方式的改变,碳排放权这一“商品”的重要性将会不断降低,最终完全消失,成为人类历史发展过程中的一个注脚。

总结:至此,碳中和对钢铁行业的影响这个系列就完结了,碳中和是一个大话题,笔者在写作的时候也深深感受到了自身知识面的不足,同时也拓展了对很多领域的了解。在写作的过程中难免有错误和疏漏之处,欢迎朋友们批评指正。