Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

1.新能源汽车渗透率目标调低

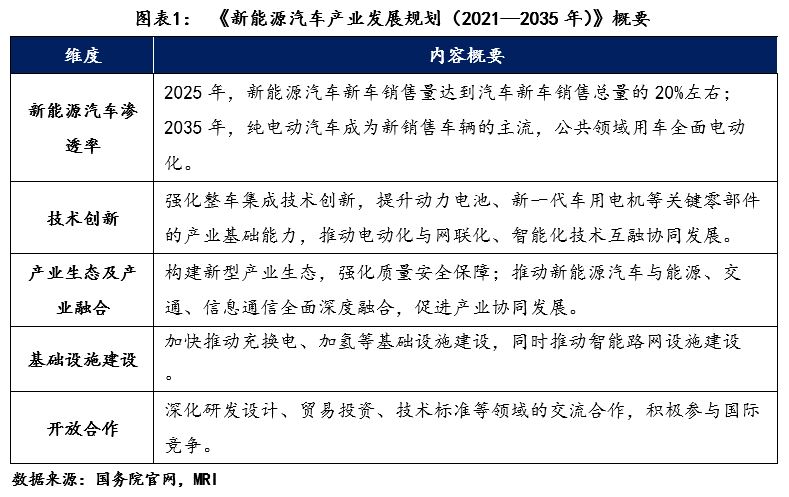

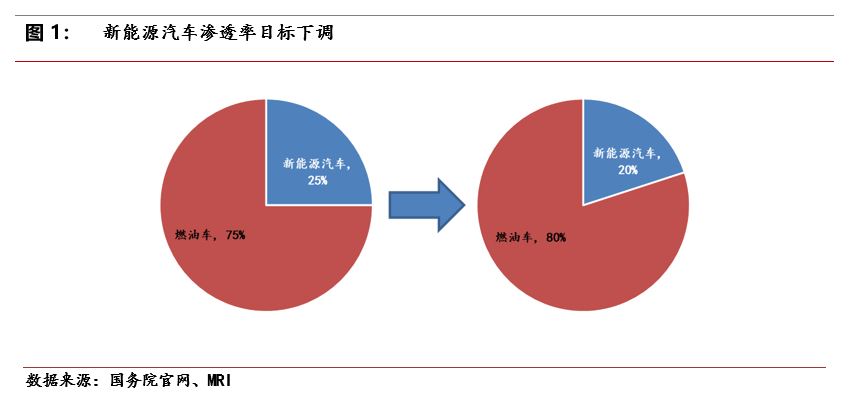

《规划》对新能源汽车的渗透率做出了最新的指向性目标:1)到2025年,新能源汽车市场竞争力明显提高,销量占当年汽车总销量20%;到2030年,纯电动汽车成为新销售车辆的主流。此前的“征求意见稿”中,预定到2025年新能源汽车的渗透率为25%,到2030年,新能源汽车销量占当年汽车总销量的40%。通过对比可知最新出台的《规划》将该目标进行了调整,回调到2017年《汽车产业中长期发展规划》的水平(新能源汽车销量占比20%)。该举措建立在对目前新能源汽车发展水平的客观评估上,结合新冠疫情的影响和补贴政策的变化,对渗透率做出修改,使市场能达到该目标,有利于整体行业的健康可持续发展。此次回调符合市场上对新能源汽车发展速度的预期。

目前我国新能源汽车的渗透率仅有4.2%,距2025年的20%存在一定的差距。根据中汽协数据,截至2020年9月,我国新能源汽车销量为13.8万辆,同比增长67.7%,创历年9月新高。1-9月,新能源汽车销量73.4万辆,同比下降17.7%,降幅较1-8月收窄8.7个百分点,但整体累计销量增速依旧为负。9月新能源汽车的高销量,主要得益于政策端对新能源汽车消费的支持,此外,企业的积极参与和各类举措也提高了消费者购买新能源汽车的意愿。若要在2025年达到20%的渗透率,根据我们的预测,新能源汽车销量至少应达到570万辆左右,后期成长空间巨大。

2.规划强调2035年公共领域用车全面电动化

《规划》的发布将进一步提高出租和网约车的新能源汽车渗透率,从而带动整体新能源汽车的销量。《规划》指出,到2035年,公共领域用车全面电动化,优化公共服务领域新能源汽车使用环境;2021年起,国家生态文明试验区、大气污染防治重点区域的公共领域新增或更新公交、出租、物流配送等车辆中新能源汽车比例不低于80%。而根据乘联会统计,2017-2019新能源乘用车用途结构中出租租赁占比分别为9%/22%/32%,对销量构成重要支撑,且目前出租车和网约车领域的电动化渗透率并不高,未来可发展空间相当充足,因此《规划》的发布将进一步促进整体新能源汽车在网约车领域的销量。

《规划》将促进新能源商用车的销量提升。由于近两年补贴退坡,新能源客车和货车的销量并不乐观,在总销量中占比较低。《规划》指出要构建智能绿色物流运输体系,“推动新能源汽车在城市配送、港口作业等领域应用,为新能源货车通行提供便利”,叠加2020年补贴标准暂不退坡(2021-2022年陆续退坡10%和20%),将对新能源商用车形成利好,有望引发一轮存量替换的趋势。

3.新能源汽车的充换电和安全性被多次强调

此次的《规划》对比2019年的“征求意见稿”,提出了部分新的细则,强调了充换电以及基础设施建设的重要性和新能源汽车的安全性。《规划》明确:到2025年,“充换电服务便利性显著提高”;到2035年,“充换电服务网络便捷高效”;且提出对基础设置进行财政补贴,“对作为公共设施的充电桩建设给予财政支持”。基础设施的进一步完善,将会降低消费者对充电便利性的担忧,从而鼓励零售端的销量上升,进一步加速普及新能源汽车。

此外,对安全的强调,也被多次提及,“到2025年,我国新能源汽车市场竞争力明显增强……安全水平全面提升”、“提升电池管理、充电连接、结构设计等安全技术水平”、“加强对整车及动力电池、电控等关键系统的质量安全管理……”等。在注重发展速度的同时强调安全,两者间的平衡将会更有利于整个行业的良性发展。