Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

韩国三大船企中,韩国造船海洋公司(KSOE)(注:包括现代重工、现代尾浦造船和现代三湖重工)今年前两个月的新接订单金额为5.87亿美元,这一数字仅为其年度订单目标的3.7%。此外,三星重工的接单金额为3亿美元,约为年度目标的3.6%;大宇造船海洋的接单金额为2.9亿美元,约为年度目标的3.9%。

造船业界人士表示,新型冠状病毒疫情的爆发正在影响全球贸易及新船订单,一些航运公司采取观望态度,推迟船舶订单。这意味着韩国三大船企在实现今年接单目标方面将面临诸多困难。

克拉克森近期也将全年新船订单量预测值从7130万CGT下调至3910万CGT,下调幅度达45%。

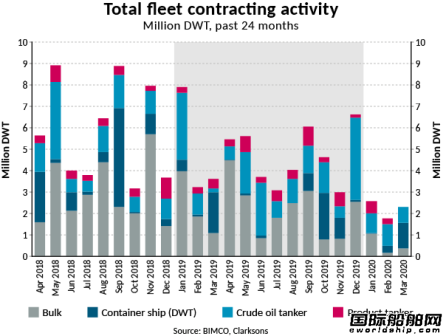

BIMCO的数据也显示,第一季度新船订单量远低于去年同期,仅为660万载重吨,相比去年的1470万载重吨下降了55%。BIMCO指出,新型冠状病毒疫情已经取代了限硫令成为今年的最大话题,需求前景减弱、不确定性全面增加,这导致了新船订单的减少。

根据BIMCO的数据,第一季度散货船新船订单量降幅最大,从2019年的690万载重吨降至160万载重吨。一季度散货船新船订单包括2艘好望角型散货船(总计42万载重吨)、1艘巴拿马型散货船(82000载重吨),其余则是大灵便型散货船(100万载重吨)。

而在油船市场,一季度成品油船新船订单量降幅最小,同比下滑17.8%至80.65万载重吨。原油船新船订单量减少了53%,仅为200万载重吨,包括3艘VLCC,其余则为苏伊士型和阿芙拉型油船。

集装箱船新船订单在今年前两个月仅有48519TEU,但今年3月东方海外订造了5艘23000TEU超大型集装箱船,使已经庞大的超大型集装箱船(≥14500 TEU)手持订单进一步增加。目前,有76艘超大型集装箱船将在2023年之前交付,总计150万TEU,其中39艘运力为23000TEU及以上。

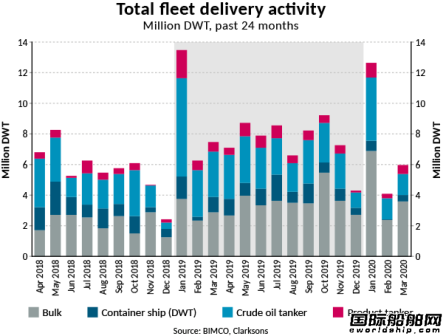

新型冠状病毒疫情不仅影响了新船订单,也影响了新船交付。总体而言,今年第一季度交付量同比下滑了16.7%。中国船企新船交付普遍推迟了四到八周。今年2月,中国船企交付量仅为398712载重吨,是2019年2月的四分之一,而3月的交付量则是2019年同期的一半左右。

根据克拉克森的数据,截止3月底,全球手持订单量共计7330万CGT。其中,中国船企手持订单量依然排名第一,共计2650万CGT。韩国排名第二,共2070万CGT;日本第三,共1050万CGT。