Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

1、本周市场观点及多空因素分析

钢材:

利多因素:上周宏观数据显示,制造业投资恢复加速,基建投资有所减弱,房地产投资稳步推进,消费品零售总额同比增长,汽车销售继续走强。下游资金略有紧张,资金到位后需求或将快速释放,另外,唐山环保限产或抑制供应增加,期现价格进行一波调整之后,后市将有所期待,关注金九银十去库存情况。

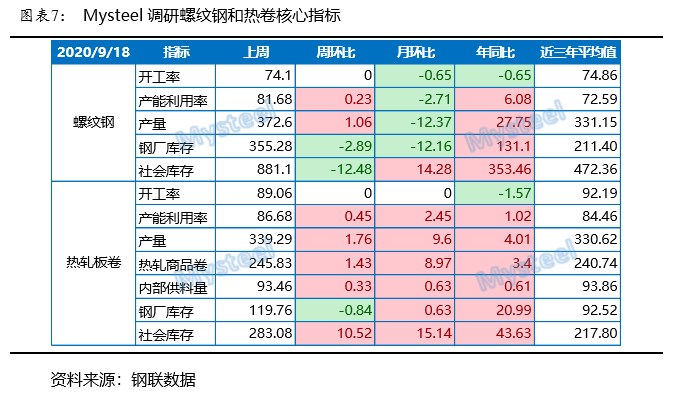

利空因素:上周螺纹钢表观消费量387.92万吨,周环比增9.77万吨,需求量仍显偏低,总库存环比降15.37万吨,热卷库存环比增加9.68万吨,卷强螺弱格局略有改变;目前房地产政策继续收紧,红线出台导致房企降杠杆加快,需求或继续受到抑制,目前供大于求的情况下,价格或出现抵抗式下跌。

铁矿:

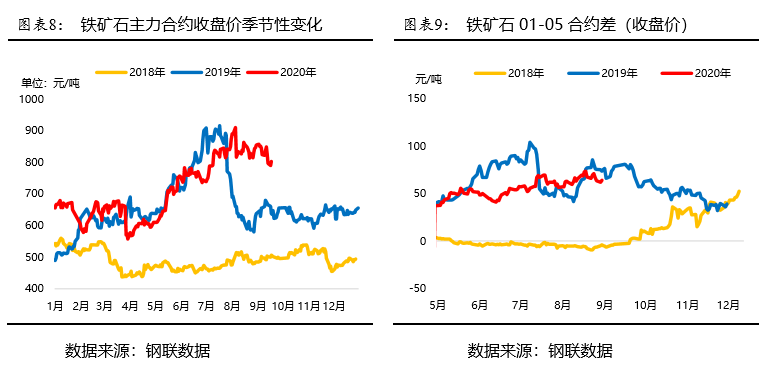

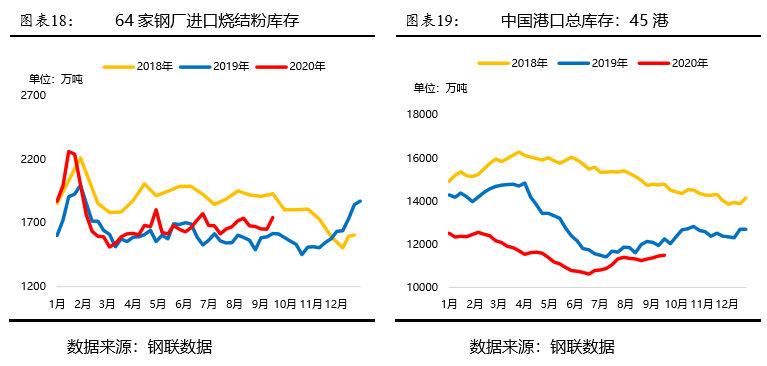

利多因素:上周Mysteel调研的247家钢厂高炉开工率和产能利用率维持90%以上水平,日均铁水产量250.87万吨,同比增14.04万吨,钢厂减产并不明显,环保限产整体影响不大,且铁矿石期现价差和国内外价差较大,短期价格仍有支撑;

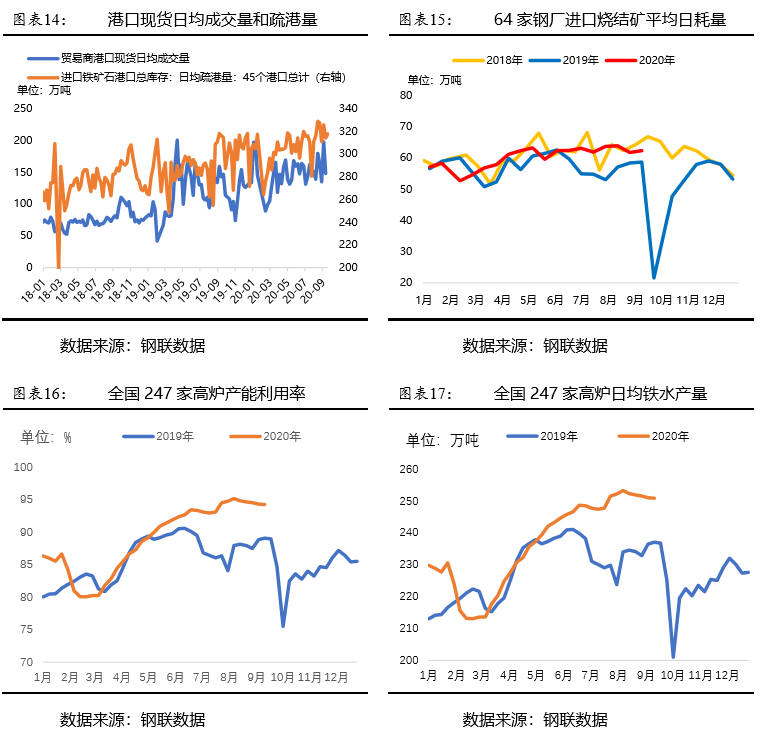

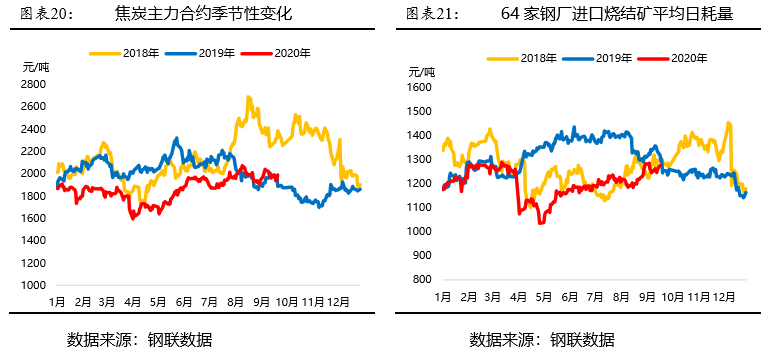

利空因素:上周国产矿和海外发运两维持高位,到港量环比增加,近期到港量均维持偏高水平,供应增加明显,45港口库存环比变化不大,短期维持供需两旺格局;目前钢厂成本维持高位,生产利润较低,且钢材需求不及预期,价格回调压力较大,铁矿价格仍有下跌空间。

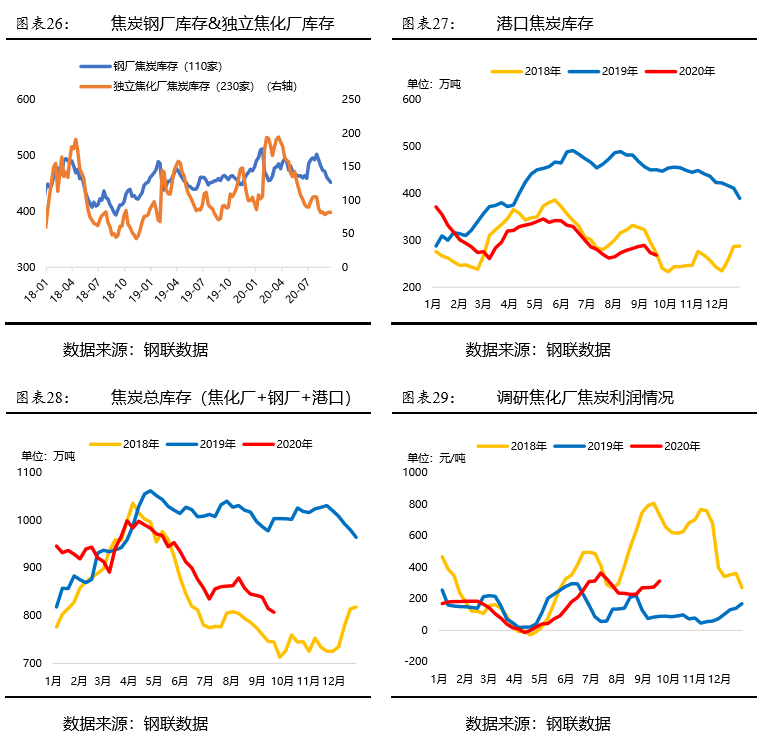

煤焦:

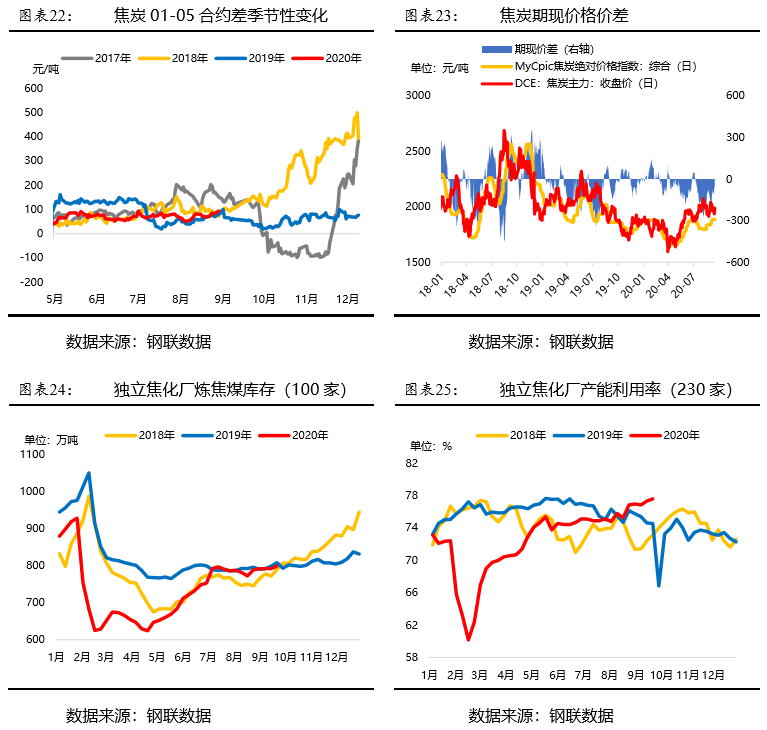

利多因素:上周焦炭现货市场表现稳中偏强,部分商家有第三轮提涨,下游高需求对价格仍有支撑;从市场来看,多数钢厂去库存较快,钢厂采购较为积极,焦化厂利润较高,焦化厂出货加快,焦煤也有小幅上涨,煤矿销售状况良好,煤焦仍有提涨预期;

利空因素:上周煤焦供应略有回落,煤焦库存环比增加,现货价格偏稳,而盘面价格先抑后扬,但近期钢材需求不及预期,煤焦价格将随成材震荡回调,短期反弹之后仍有下行可能;

整体来看:黑色系商品期现价格震荡偏弱,在钢材需求不及预期的情况下,房地产数据偏差,叠加货币供应同比增速放缓,钢材期现价格同步下跌,短期仍维持弱势;原料方面,铁矿虽供需两旺,但盘面价格受到情绪和资金推动,跌幅较大,煤焦则稳中偏强,焦炭第三轮提涨落地的可能性较大,整体来看,本周黑色系商品将继续震荡调整,价格将呈现抵抗式下跌。

2、黑色系商品价格及基本面走势回顾

上周黑色系各商品期现价格震荡调整,盘面价格涨跌分化,其中铁矿石周跌幅超4%,螺纹、热卷跌超1%,锰硅微跌,焦炭和硅铁微涨,焦煤涨超1%,煤焦价格先抑后扬,整体偏弱运行。现货价格方面,原料价格指数多数收跌,其中锰硅跌超2%、铁矿跌1.89%、废钢、钢坯跌近1%,焦炭持平,焦煤、硅铁微涨,煤焦稳中偏强,而五大钢材品种全部收跌,螺纹、热卷跌幅略大,短期产业数据偏差,钢价继续弱势调整。

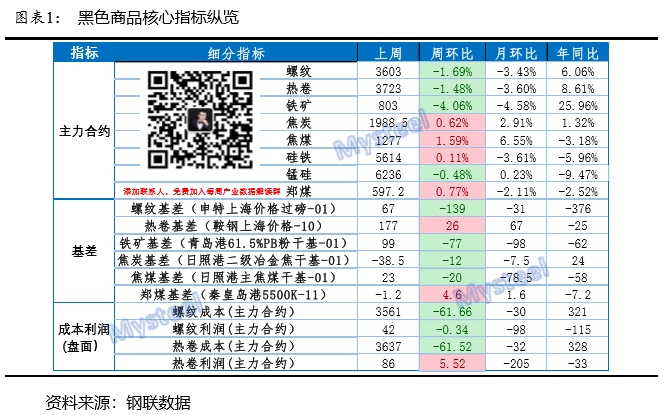

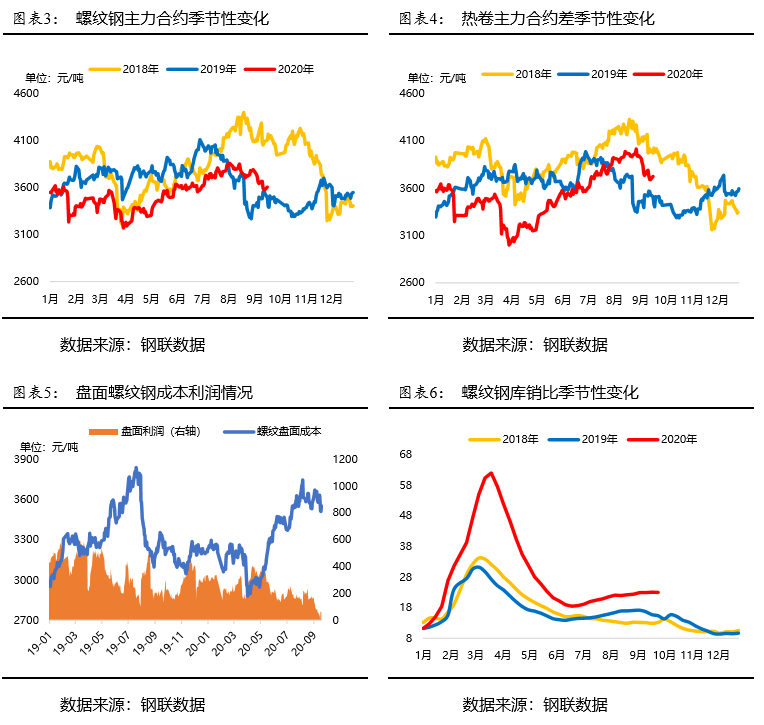

2.1、钢材核心数据一览

2.2、铁矿核心数据一览

2.3、煤焦核心数据一览

3、结论及品种强弱预测

本周黑色系商品价格将继续弱势震荡,虽然唐山环保限产仍有扰动,但钢厂对铁矿石需求维持高位,钢材产量变化不大,而需求仍难有增量,房地产红线政策导致房企去杠杆加快,基建和制造业投资保持平稳,但市场信心不足,短期钢价仍将维持弱势;原料方面,煤焦矿供需良好,铁矿供需情况改善、价格跌幅扩大,煤焦现货仍有提涨预期,但钢厂生产利润较低,成材需求不足将导致原料调整压力加大,另外国际经济环境恶化,外部风险较大;策略上看,卷螺套利仍可持续持有,单边做空可逢高建仓。盘面价格驱动因素依次为:产业数据>宏观环境>市场情绪>突发事件;预计商品强弱依次为:焦煤>焦炭>螺纹>热卷>铁矿

风险提示:

a、钢材需求超预期;b、国际经贸关系和市场环境变化:

市场在变,观点在变,研究和服务不变!洞悉市场风云变幻,了解产业链运行情况,关注每周策略和观点!上期报告:黑色纵览(9月14日):黑色商品见顶回落,金九银十成色减退,短期还将高位震荡调整!