Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

关于减产目标实现的可能性,鉴于中国此前有过在煤炭行业减产的成功经验,我们认为,压缩粗钢产量也具备可行性。但考虑到高钢价可能对下游需求带来的冲击和对经济的影响,预计政府对减产政策的执行会相对谨慎。需要澄清的是,当前唐山不断升级的限产政策与压缩粗钢产量的决定并无直接关联,应是单纯针对两会期间重污染天气的响应措施。

由于中国目前还有3-5年的时间达到钢铁需求峰值,2021年压缩粗钢产量必定会导致国内钢铁供不应求。因此,短期内可以从增加进口、减少出口,以及消耗库存等三个方面形成对国内需求的有效补充。但从长期来看,中国钢铁行业实现高质量的供应,还应从提升电炉钢占比入手。

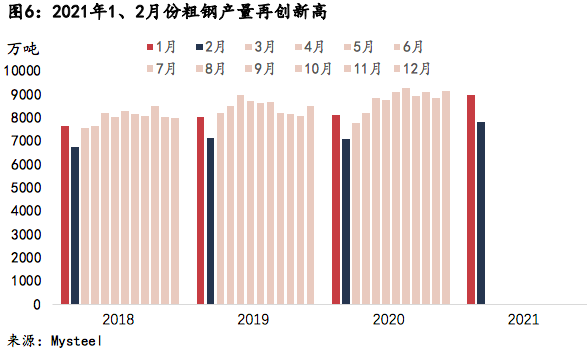

展望后市,1、2月份粗钢产量已经创下新高,我们认为在减产办法尚未出台和下游需求强劲的情况下,一季度粗钢产量将继续维持在高位,减产效果将在二、三季度显现。而考虑到美国可能在5-7月实现“群体免疫”后加息,中国央行也极有可能跟进,叠加届时限产政策的落地,预计铁矿石价格将在三季度面临较大下行压力。不过,从长期来看,由于政策的执行成本较高,高钢价会对下游形成冲击,我们预计减产将会是一个短期行为,在粗钢产量出现下降趋势后,政策的执行将会更加灵活。

一、政策出台背景

1.环保因素

2020年12月12日,中国国家主席习近平在出席全球气候雄心峰会时重申中国气候目标并做出坚定承诺,即“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”

值得注意的是,受疫情影响,原定于2020年11月举行的联合国气候变化大会延期举行,全球气候问题迟迟无果。而此次,中国作为领头方率先做出气候变化承诺,而非是以往缔约国的身份,这在一定程度上表明了中国实现目标的决心。

2020年12月28-29日,中国工信部部长肖亚庆又在全国工业和信息化工作会议上指出,钢铁作为能源消耗高密集型行业,要在2021年坚决压缩粗钢产量,确保粗钢产量同比下降。

钢铁行业是中国经济能源消耗的大户,据国家统计局2018年发布数据,黑色金属冶炼及压延加工业消耗62279万吨标煤,占国内能源消耗比重13.2%。而从碳排放角度看,钢铁行业的碳排放量也占到全国碳排放总量的15%左右,是碳排放量最高的制造业行业,因此钢铁行业成为落实碳减排目标的重要责任主体。

2.对2021年的需求预测

事实上,除环保因素外,减产决定也与此前行业协会对2021年的预测有关。去年10月,世界钢铁协会(WSA)预测,“2021年中国钢铁需求将保持平稳,发达经济体的钢铁需求将增长7.9%”。今年1月,中国钢铁工业协会(CISA)也做出了“2021年我国钢材需求将保持小幅增长”的预测。

然而,我们预计2021年中国的钢铁需求或保持强劲的增长势头。

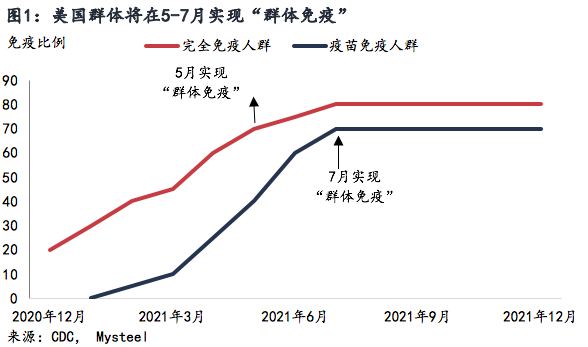

出口或继续发力。当前,新冠疫苗预定总量的85%都集中在发达国家。从国外经济恢复速度看,疾控中心(CDC)预计美国将在2021年5-7月实现群体免疫。而像俄罗斯、巴西、印度等新兴经济体疫苗接种速度却很慢,仍可能无法在2021年实现群体免疫。因此我们认为,中国作为全球产业链中的制造业大国,可能会在2021年继续享有“疫情红利”。

表1:发达国家接种疫苗比例仍然很低

来源:美国约翰斯·霍普金斯大学,Mysteel

房地产和基建增速将维持稳定。从2020年下半年看,房地产和建筑业两大行业对中国经济增长的贡献达到了新的峰值。因此,从保持经济平稳增长的角度看,我们认为2021年房地产和基建部门不会发生较大变化。

具体而言,虽然基建稳发力的重要性有所降低,但考虑到财政政策不会快速发生转变,特别是各地发放专项债建设重大项目、建党100周年、“十四五”开关之年等因素,我们认为基建并不具备较大下行压力。而房地产方面,虽然有1月开始推行的“三道红线”以及收紧的货币政策影响,但2月9日央行数据显示,今年1月中国居民部门贷款增加了1.27万亿元,较上年同期趋近翻番,其中,短期贷款增加了3278亿元,中长期贷款增加了9448亿元,为近一年来首次单月突破9000亿元。这表明,监管层在房地产方面的态度并未立即收紧,而这也会进一步增强房企对土地购置面积的信心。因此,我们预计2021年房地产投资可能会延续上一年的态势。

综上,我们认为2021年的钢铁需求将会继续保持2020年的强势,因此在不压减产量的情况下,中国的粗钢产量大概率会在2021年再创新高。

二、 减产目标实现

与以往“去产能”目标不同的是,本次讲话将“去产量”作为工作目标,相比以往更加激进。那么,此次真正压缩产量的可能性有多大?

事实上,我国此前已经有过成功压缩煤炭产量的经验。据Mysteel调研,“供给侧改革”期间,有地方政府曾经通过“煤票”、限制井下挖矿配电量来减少煤炭产量。从这一点来看,若粗钢减产目标确定要落实,也是完全有可能实现的。

此外,最近也有不少外界分析认为,当前不断升级的唐山限产是2021年减产措施的开端。

随着两会召开,唐山市政府出台了一系列限产政策,如3月10日前全面关停燕钢、唐钢等4家钢厂7座450立方米高炉生产;3月3日至6日停止港口运输,车辆原地熄火;3月8日晚,唐山市政府发布自2017年来首次红色预警,响应落实停限产措施。3月11日,生态环境部部长赴唐山,对钢铁企业重污染天气应急减排措施落实情况开展检查,对四家未落实要求、生产记录造假的钢企给予行政处罚,全部降级为D级,并暂扣排污许可证。

然而,我们认为两会期间的唐山限产政策与“压缩粗钢产量”的措施并无直接关联,是较为纯粹的针对重污染天气的响应措施。但不可否认的是,限产确实在某种程度上帮助了压缩粗钢产量目标的实现。

在上文中,我们提到,今年我国的钢铁需求大概率会继续保持强劲增长,而WSA和CISA的“低增长”预测很有可能偏低。同时,我们也注意到,在目前尚未减产的情况下,钢材价格已飙升至近5000元,若开始减产将会对下游需求造成一定冲击,造成负面影响。因此,工信部部长肖亚庆在3月份新闻发布会答记者问时,对于“减产量”还是“减产能”的问题并没有给出明确答复,这表明减产一事并没有最终确定。

三、如何压缩产量,又满足需求增长

此前,我们曾预计中国距离达到钢铁需求峰值仍与3-5年的时间(详见《中国钢铁产量将在多久后达到峰值?》)。那么,如何在压减产量的情况下,又能够满足需求增长?中国钢铁业工业协会副会长骆铁军提出了三点建议,即减少出口、增加进口以及利用原有库存。

短期:三种措施

1.减少出口,板材出口退税大概率调降

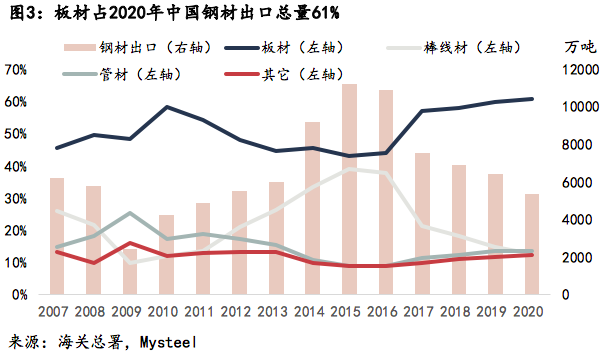

当前板材13%的出口退税比例不仅提升了出口产品的竞争力,也提升了国内企业的生产积极性。Mysteel数据显示,2020年,板材占中国钢材出口总量61%,且比重逐年上升。因此,如果政府坚决压缩粗钢产量,将导致钢材价格大涨,取消或降低板材出口退税将有效补充国内需求。

2.增加钢铁产品进口

2020年中国钢铁需求旺盛,6-9月钢铁净出口量由正转负,为11年来首次成为钢铁净进口国。从全年看,中国钢材出口同比下降16.5%,而进口同比增长64.4%,钢坯进口量也同比增长近5倍,一度超越钢材进口量,有效补充了国内需求。因此,在2021年压缩粗钢产量的情况下,通过增加钢铁产品进口,也可形成对我国钢材消费市场的有效补充。

表2:中国结束11年的钢铁净出口国历史,成为钢铁净进口国

来源:国家统计局,Mysteel

3.消耗国内库存

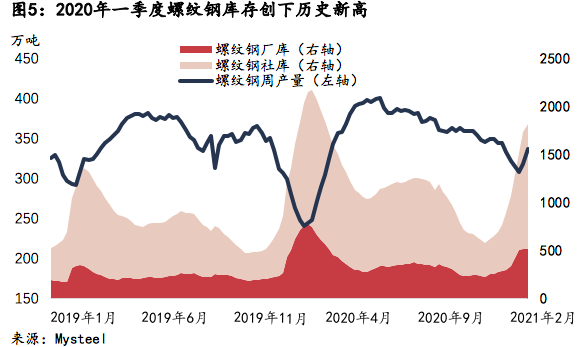

受疫情影响,2020年一季度国内螺纹钢库存创下历史新高。尽管目前钢材库存已经恢复到相对合理水平,但库存绝对值仍高于以往,因此,2021年钢材去库也将成为国内市场需求的有效补充。

长期:提升电炉钢占比

目前,我国的电炉钢占比相对发达国家仍然处于较低水平。2019年,中国电炉钢产量为1.0146亿吨,约占粗钢总产量10.18%,预计2020年这一比重将提升至10.4%。然而, 美国电炉钢占粗钢产量比重约为68%,日本25%, 德国29.9%。因此从长期来看,中国钢铁行业实现高质量的供应还应当提升电炉钢的占比。

四、压缩产量的后续影响

减产效果将在二、三季度显现

Mysteel数据显示,2021年1、2月份中国粗钢产量分别为8959万吨、7823万吨,超越往年同期。因此,我们预计在下游需求旺盛,且减产具体政策尚未出台的情况下,一季度粗钢产量将会继续维持高位。而随着减产政策的逐步落地,产量下降或在二、三季度陆续出现。

铁矿石价格或在三季度承压

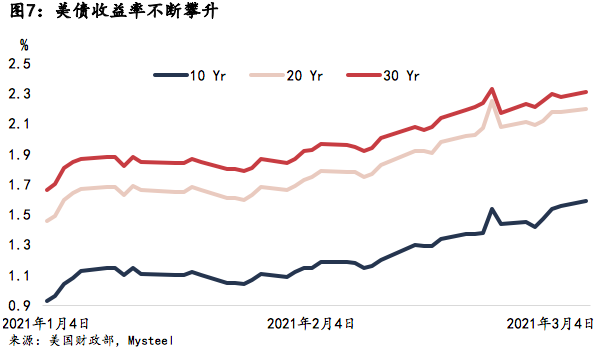

同时,我们也注意到截至3月18日,美国10年期国债收益率一度跃升11个基点,至1.75%,为2020年1月以来的最高水平。这表明市场对通胀的预期很高,而如果像之前提到,美国将在今年5-7月实现“群体免疫”,那么美联储大概率会在今年夏季加息。

为了避免提前加息带来的人民币升值压力,以及对出口的影响,我们认为,中国央行在今年上半年不会采取加息措施,但在美联储加息之后,中国央行则很有可能会跟进,对钢铁行业的下游需求产生较大影响。叠加二三季度减产政策落地,预计铁矿石价格或在三季度面临较大下行压力。

高钢价冲击下游行业

压缩粗钢产量将有效改善钢材供需格局,提振钢铁企业盈利。然而,在需求保持不变或继续增长的情况下,大规模减产将导致钢材价格攀升,进而冲击下游行业。而在尚未减产的情况下,目前钢价已经处于金5000元/吨高位,截至3月18日,Mysteel普钢价格指数:螺纹钢价格报4749.63元/吨。

减产将是短期行为

由于对监管层而言,唐山限产等政策的执行成本较高,且高钢价会对下游行业造成负面影响,而对钢厂来说,高炉的关停和复产也会造成巨大成本压力,因此从长期来看,我们认为减产政策将不会持续很长一段时间。当粗钢产量出现了明显下降趋势后,政策的执行将会变得更加灵活。