Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

一、无政策调控制下,铁水产量同比将提高2.68%

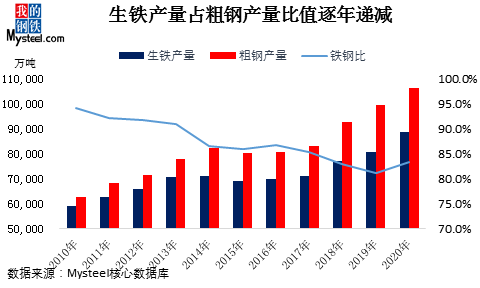

首先,据国家统计局最新统计数据显示,2020年我国粗钢产量为10.65亿吨,比上年增长7.0%,全国生铁产量8.88亿吨,同比增长4.3%。2021年1-2月份全国粗钢产量1.75亿吨,同比增长12.9%,生铁产量1.45亿吨,同比增长6.4%。随着钢铁产业链的发展,可再生资源(比如废钢)利用率会逐渐提高,实现铁元素循环,历史数据可以看出,除去去年疫情的冲击影响废钢供应以及电炉生产,生铁占粗钢产量比值整体呈现逐年递降的趋势。因此要压缩粗钢产量,生铁产量也一定是要压缩的。

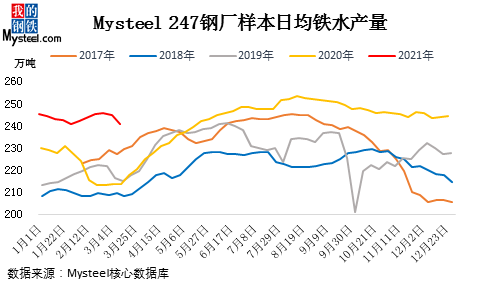

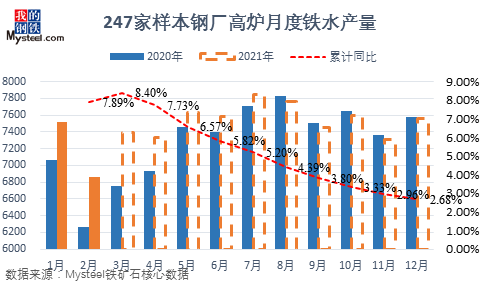

根据,Mysteel统计2020年全国247钢厂样本铁水产量8.75亿吨,累计同比增长约5.31%,2021年1-2月全国247钢厂样本铁水产量1.44亿吨,累计同比去年同期增加1051万吨,增幅7.89%。

从今年的钢厂利润以及下游需求来看,首先下游需求方面,刚刚结束的两会传来积极信号,从《2021年政府工作报告》可以看出今年政府财政政策对于基建投资利好,今年钢铁需求不会低于去年。(详情见文章《细读<2021年政府工作报告>,从财政政策看2021年钢铁需求》)。钢铁产业链自身在2021年也面临着大量产能释放,对于钢厂生产积极性有支撑。从钢厂利润来看,去年以来钢厂利润低位运行,即使亏损也尚在钢厂承受范围之内,因此钢厂薄利多销,生产积极性高,在下游需求较好的前提下,钢材价格有成本支撑,因此预计钢材利润即使转亏也很难长期亏损或大幅亏损至大面积停产。综合来看,预计今年在无政策调控下,钢厂主动减产可能性较小,铁水产量将维持高位。

下面我们对2021年无政策影响下铁水产量进行测算,测算考虑以下因素:

1、3月4日全国钢厂日均铁水产量245.6万吨/天,产量达到去年6月的水平,所以环比增速参考去年6月以后。

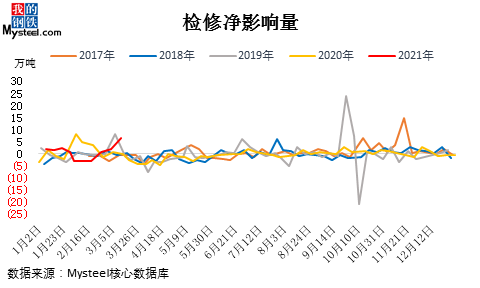

2、从检修高炉座数来看,由于去年长期满负荷生产,部分高炉或检修需求增加延期至今年,因此会抑制产量上限。

3、2021年Mysteel产能置换调研显示,6月左右有部分产能投产,因此六月后产能将有一定的增量空间

4、3月初唐山淘汰438万吨左右的年铁水产能,并且环保限产严格执行,这里给2周的影响量预估。

基于以上逻辑测算,全年铁水产量同比将增加2346万吨至8.99亿吨,增幅达2.68%,预计带来粗钢产量增量3719万吨至11.02亿吨,增幅3.49%。

二、如何才能控制长流程钢厂粗钢产量呢

经过测算,今年若要实现铁水产量不超过去年,则至少需要压缩2350万吨左右的产量。那么今年会通过怎样的调控方式去控制长流程钢厂的产量呢。

1、已经发生的3月唐山比较严格的环保限产

随着北方环保限产的发布和执行,3月以来产量减量明显。截至3月12日,Mysteel调研结果显示,唐山地区28家钢铁企业中,其中从3月5日—3月12日上午,唐山地区共计新增检修高炉41座,其中自3月4日新增影响量13.93万吨/日。

由于这波限产已经执行一周,上述无政策影响测算考虑了两周的影响量。若悲观些,那么接下来或将延续两周7万吨/日左右的限产,预计影响产量49万吨。

2、未来环保限产

近年来限产执行最厉害的要数2019年国庆前后的限产,前后历时两周并且覆盖全国,日均影响量达20万吨/天。

为了达到压缩粗钢产量的目标,今年环保限产或许会更加严格、更加频繁、涉及到更多的区域。若各个区域以最历史严格的限产执行一个月,预计未来三季度限产带来影响量600万吨左右。

除去限产以及抑制的产量,还剩1700万吨左右的产量压缩空间,这部分量或许会通过以下两种方式调控。

3、加速淘汰小高炉

据Mysteel统计,全国尚未计划淘汰、产能在1000以下的高炉,总计约有2亿吨的年产能,若半年内淘汰15%以上的小型高炉,也将达到压缩产量的目的。区域上主要集中在华北和华东地区。

4、钢厂生产设备升级将会抑制部分产量

为了实现碳达峰和碳中和,钢厂的设备和技术的改造升级,降低碳排放是必经之路。生产设备升级改造期间也将影响部分的产量。假设设备升级需要半年,升级的设备年产能180万吨左右,则大约需要对19个左右的设备进行升级改造。

综上所述,为了实现今年压缩粗钢产量的目标,力争2030年前达到峰值,2060年前实现碳中和,今年环保限产将会更加严格、频繁,此外加速淘汰小高炉,促进生产设备升级也是将来的政府有效调控手段。