Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

一、价格与利润情况

1、价格回顾

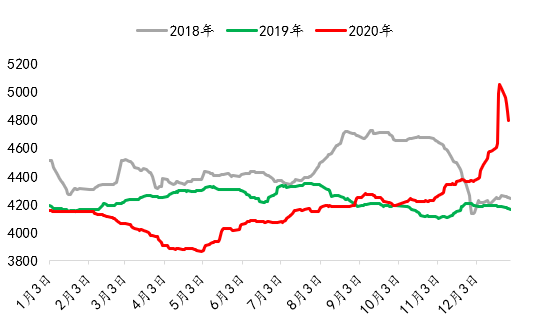

12月国内焊管价格整体呈现大幅拉涨态势。截至12月31日,焊管全国均价4寸*3.75mm报4741元/吨,较上月末上涨386元/吨;镀锌管全国均价4寸*3.75mm报5278元/吨,较上月末上涨374元/吨。

值得一提的是,2020年12月22日焊管全国均价最高达到5056元/吨,创下2009年以来的新高。

图一:焊管4寸*3.75mm规格全国均价季节性变化情况(单位:元/吨)

数据来源:钢联数据

2、价差与利润情况

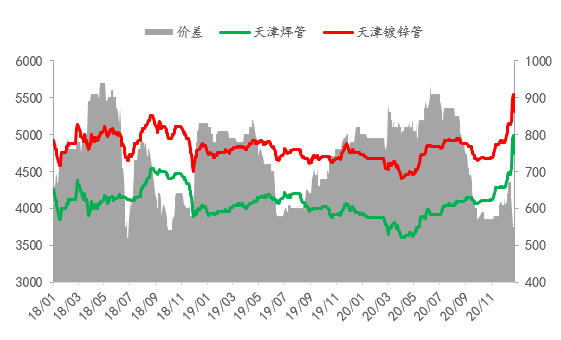

从焊管与镀锌管价差来看,12月焊管与镀锌管价差波动较为明显,价差最高在675元/吨,最低为554元/吨,价差水平同价格走势一样呈现高位回落态势。

图二:天津市场焊管与镀锌管价差变化情况(单位:元/吨)

数据来源:钢联数据

价格拉涨幅度较大,利润不升反降。以天津地区为例,截至12月31日,焊管订货利润空间为30元/吨,较上月同期相比增长10元/吨,较去年同期相比下降40元/吨;镀锌管订货利润为-119元/吨,较上月同期相比下降84元/吨,较去年同期相比下降415元/吨。

图三:焊管镀锌管利润季节性变化情况

数据来源:钢联数据

二、供给端

1、产量

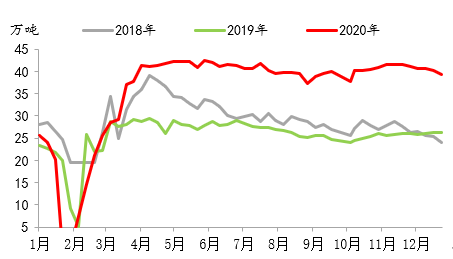

从我网对国内14家主流管厂统计来看,12月国内焊管产量整体呈现明显下降趋势,但仍高于去年水平。截至12月31日,焊管周产量为39.27,月环比下降1.93万吨。

图4:14家焊管主流生产企业周度产量变化

数据来源:钢联数据

2、库存

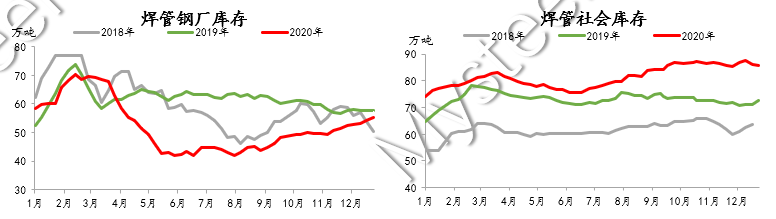

库存方面,管厂库存出现连续增长,社库维持相对高位。截至12月31日,焊管管厂库存为55.27万吨,月环比增长2.64万吨,焊管社会库存环比虽有小幅下降,但总库存环比仍增长8.7%,同比增长8.33%,库存压力逐步凸显。

图5:焊管主流管厂库存及社会库存变化情况

数据来源:钢联数据

三、需求端

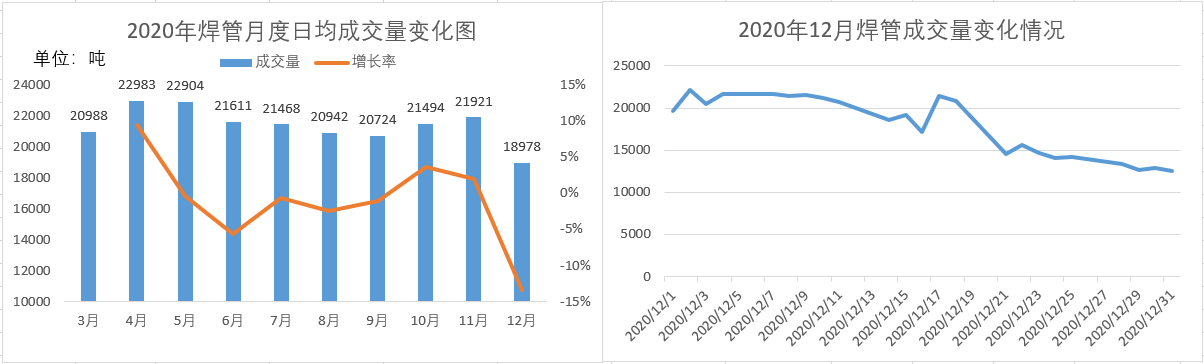

淡季特征逐步显现,焊管成交下滑明显。从我网对176家国内焊管贸易企业调研显示,12月焊管成交量创近年3月以来新低,12月国内焊管月度日均成交量为18978吨,较上月日均成交下滑2934吨,降幅约为14%。

全月成交表现为前高后低,下旬成交下滑明显。一方面受到上半月价格拉涨影响,日均成交量能维持在2万吨左右,而随着价格高位回落,市场存在较强的恐高情绪,加之寒潮影响下的需求季节性转弱,月末焊管成交量下滑至12000吨。

图6:焊管成交量变化情况

数据来源:钢联数据

四、原料端

1、带钢

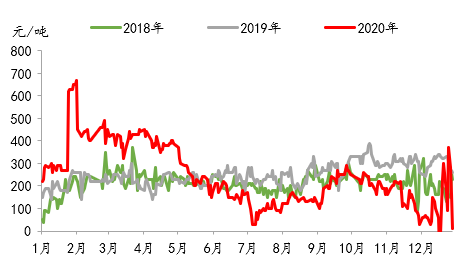

12月带钢价格暴涨暴跌,市场观望情绪较浓。相比焊管价格,带钢作为原料,价格波动更为明显,12月部分钢厂涨跌幅甚至近千元,带钢价格的大幅波动,大大超出市场预期,导致焊管市场价格并未跟随原料大涨,而使得管带价差出现瞬时变化过大,数据显示,唐山地区焊管价格与长流程带钢出厂价格差最高为370元/吨,而最低仅为-10元/吨。

带钢最后的疯狂,价格理性回归是必然。经历过大涨之后,带钢价格在12月下旬出现迅速回落,究其缘由,一方面市场炒作热度消退,另一方面带钢基本面逐步转差是价格回落的主要原因。12月带刚产能利用率明显增长,同时,唐山带钢社会库存连续增加,带钢供应从前期供不应求逐步转为供过于求。

图7:唐山市场焊管4寸*3.75mm与长流程钢厂355带钢价差情况

数据来源:钢联数据

2、卷带差

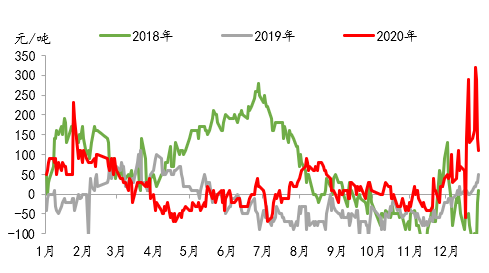

卷带差迅速走阔,带钢仍有供应过剩压力。今年以来,热卷与带钢的价差多在零轴附近上下徘徊,而此次带钢现货价格回落力度明显,热卷价格回落有限。作为带钢替代产品,卷带差扩大在一定程度上或使得管厂减少热卷的采购,但随着季节性淡季来临,管厂产量减少,带钢需求下降的情况下,带钢仍然面临一定的过剩压力。

图8:唐山市场热卷与带钢价差情况

数据来源:钢联数据

五、进出口情况

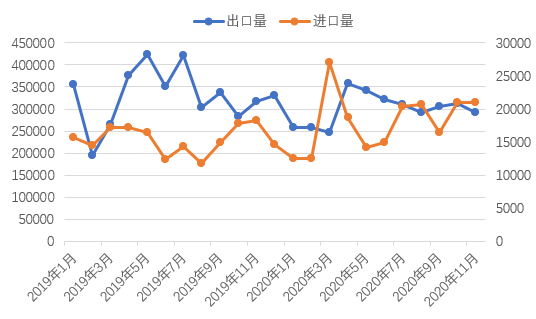

据海关数据显示,2020年11月我国焊管出口量为29.3万吨,环比下降6%,同比下降7.6%,1-11月同比下降9%,降幅较1-10月小幅扩大;进口方面,2020年11月我国焊管进口量为2.1万吨,环比基本持平,同比增长15%,1-11月同比增长17.6%。

图9:近两年国内焊管市场进出口情况

数据来源:国家统计局

六、1月市场展望

整体来看,本月焊管供需格局由相对平衡转为过剩状态。管厂方面产量逐步下降,但厂库存明显增长,管厂出库压力持续增加;需求方面,由于价格出现高位回落,市场较为谨慎,加之传统淡季来临,整体成交量仍有一定的下降空间。原料端来看,唐山地带钢库存继续保持增长,带钢供应转向宽松,价格仍有继续回落动能,而钢坯方面需求回落明显,社库及调坯厂库大幅增长,价格虽低位反弹,但力度或有限。综合来看,供给端压力逐步增加,目前下游需求有大幅下滑迹象,原料价格支撑同步减弱,预计1月焊管价格或将高位回落运行。