Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

今年财政预算草案中强调“2021年财政收支形势十分严峻,预算平衡难度进一步加大,债务等重点领域风险也不容忽视,必须切实增强财政可持续性”。为理解今年财政政策,我们建议关注4个重要数字。

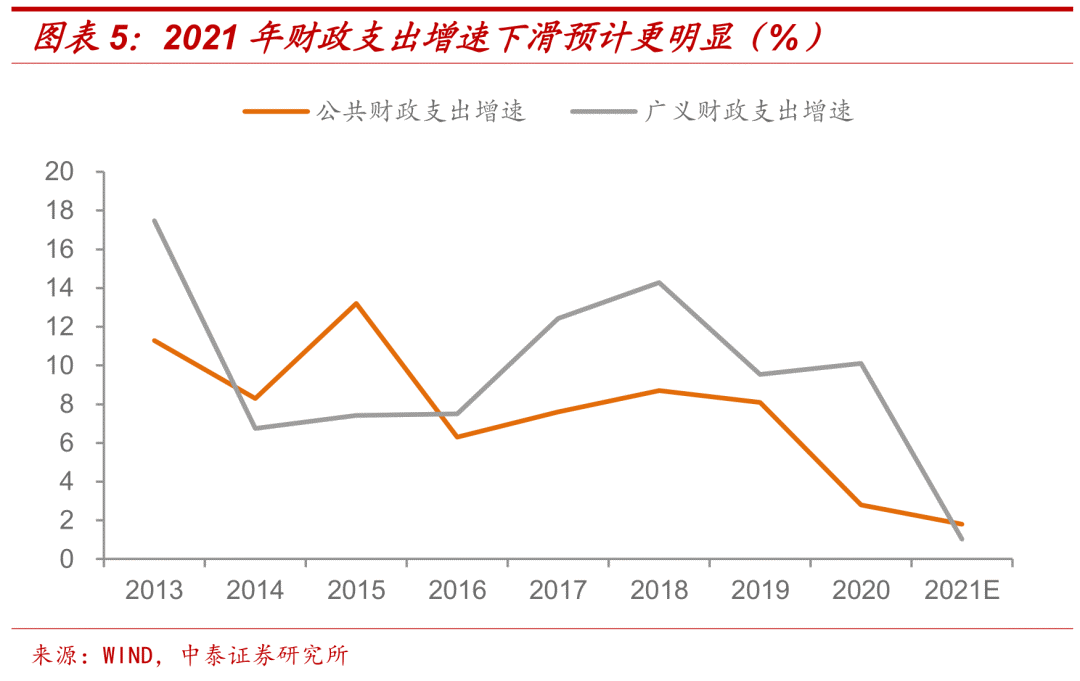

预算赤字率3.2%,高还是低?一方面,实际赤字率比预算赤字率更重要。2021年公共预算实际超支预计为5.24万亿元,对应的实际赤字率为4.7%,低于2020年的6.2%,甚至不及2019年的4.9%。另一方面,财政支出增速下滑更明显。由于赤字规模同比减少1900亿元,调入资金及使用结转结余规模大幅降低,公共预算支出增速仅为1.8%。如果将公共预算和政府性基金预算加总作为广义财政,全年增速预计降至1.0%。 2020年地方政府盈余增加4000亿。2020年一般公共预算支出完成度仅99.1%,也是2015年以来首次低于预算支出安排。财政支出未达标导致地方调入资金规模不及预期,年初安排了21100亿元,实际只有17253亿元。考虑到去年地方基金预算预计超收2万亿左右,地方或将4000亿盈余资金用于补充地方预算稳定调节基金,为跨年度预算平衡预留财力。

新增专项债3.65万亿,实际资金规模可能更大。为保障重点项目工程的持续建设,今年新增专项债较去年小幅减少1000亿元,符合预期。由于去年部分专项债资金可能在平台形成沉淀,随着资金使用效率逐渐提升,今年专项债实际资金规模可能高于去年,对重点项目建设仍有较强支撑。从资金投向变化看,预计今年土储和棚改两类专项债发行规模明显上升,可能对基建投资存在一定挤出。由于专项债作资本金对于收益平衡可行性要求较高,杠杆撬动作用受到一定制约。我们维持基建投资不温不火的判断,全年增速预计5%左右。

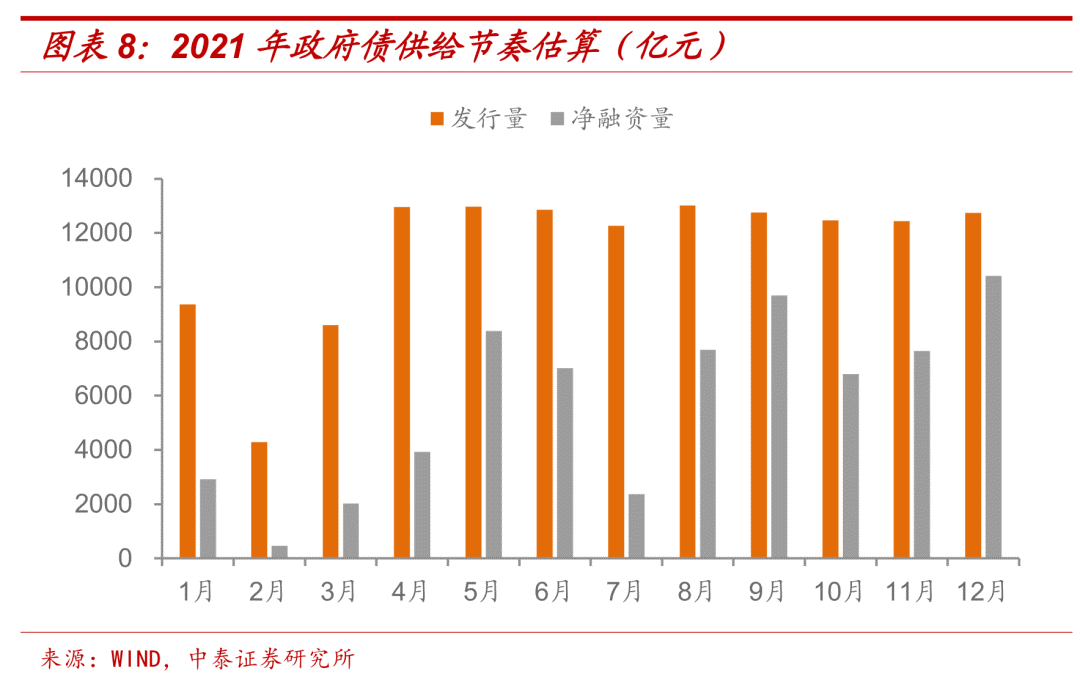

政府债净融资7.1万亿,关注供给节奏。今年预计新增地方债4.6万亿元。再加上用于弥补中央预算赤字的2.75万亿国债净融资,减去地方债到期规模中用财政资金偿还的部分,全年政府债净融资规模7.1万亿元,较2020年减少近1.3万亿元。节奏上,4月开始每月政府债发行规模可能都在1万亿以上,净融资高点可能出现在5月、9月和12月。

今年财政主线:重视“跨周期”调节、预留财政空间。预计今年财政支出增速明显回落,基建投资温和增长,全年政府债净融资规模大幅下降1.3万亿元,这些因素从中长期看对利率债走强存在一定利好。不过,短期利率下行拐点仍需等待,4月份起政府债供给压力可能大幅上升,资金面波动仍需关注。

3月5日,财政部提请十三届全国人大四次会议审查《关于2020年中央和地方预算执行情况与2021年中央和地方预算草案的报告》,报告摘要[1]披露了2021年财政工作具体安排和主要目标,强调“2021年财政收支形势十分严峻,预算平衡难度进一步加大,债务等重点领域风险也不容忽视,必须切实增强财政可持续性”。我们从报告中提炼出4个关键数字,作为理解今年财政政策的重要线索。

一、支出未达标背后:地方政府多了4000亿

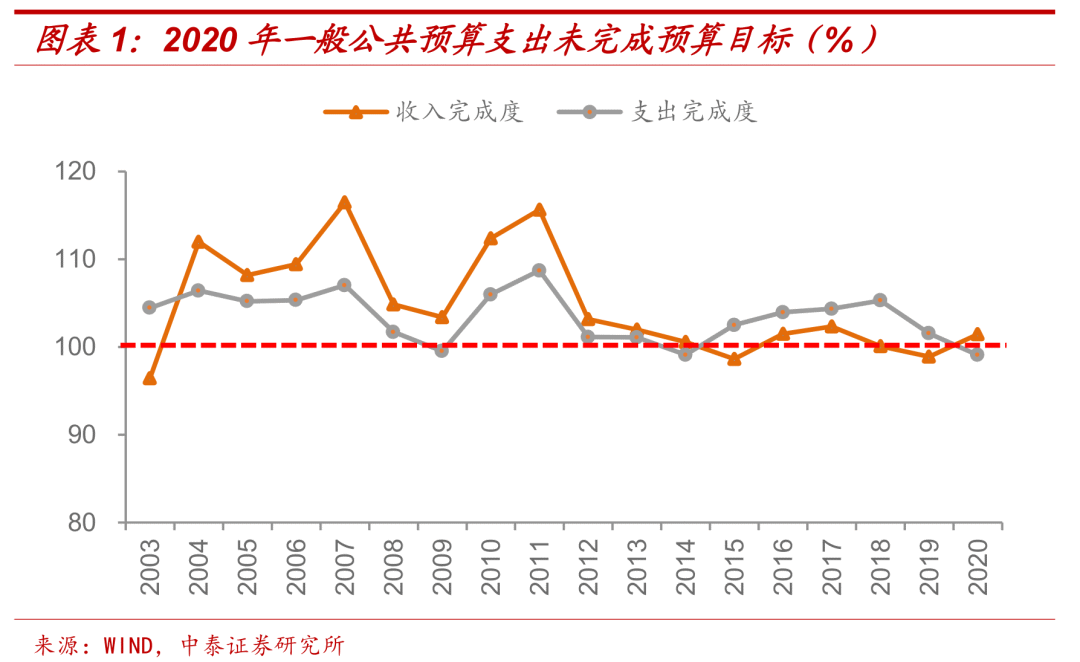

2020年预算执行复盘:收入表现强于支出。

尽管疫情给财政运行带来较大困难,但2020年一般公共预算收入完成预算的101.5%,同比仅下降3.9%,高于预定目标(-5.5%)。相比之下,支出完成度仅99.1%,也是2015年以来首次低于预算支出安排。

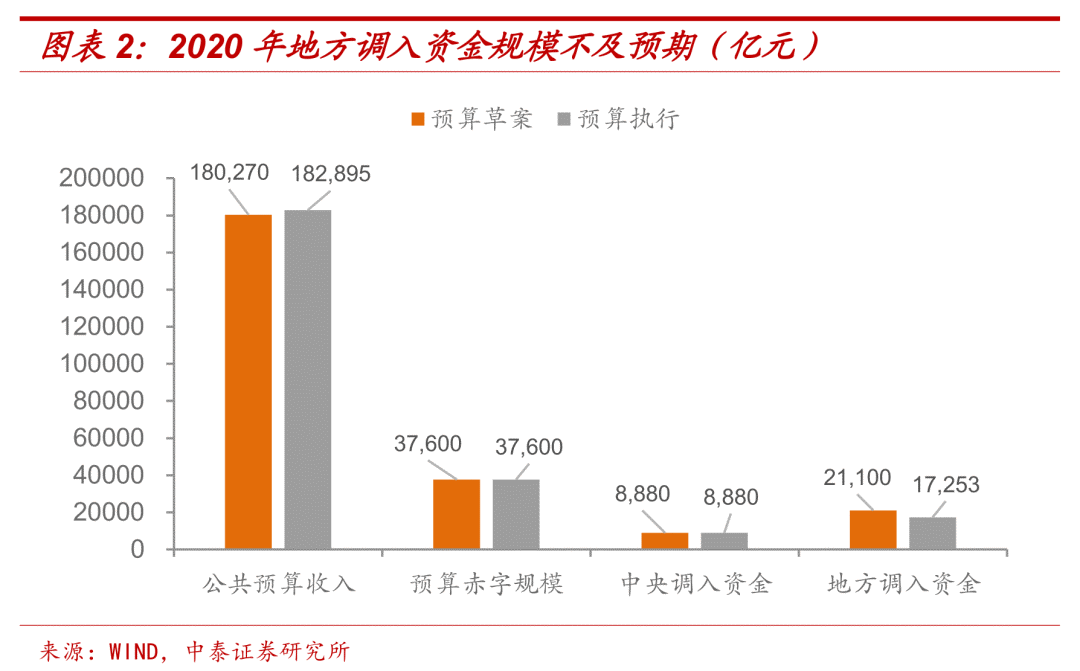

财政支出未达标,导致地方调入资金规模不及预期。

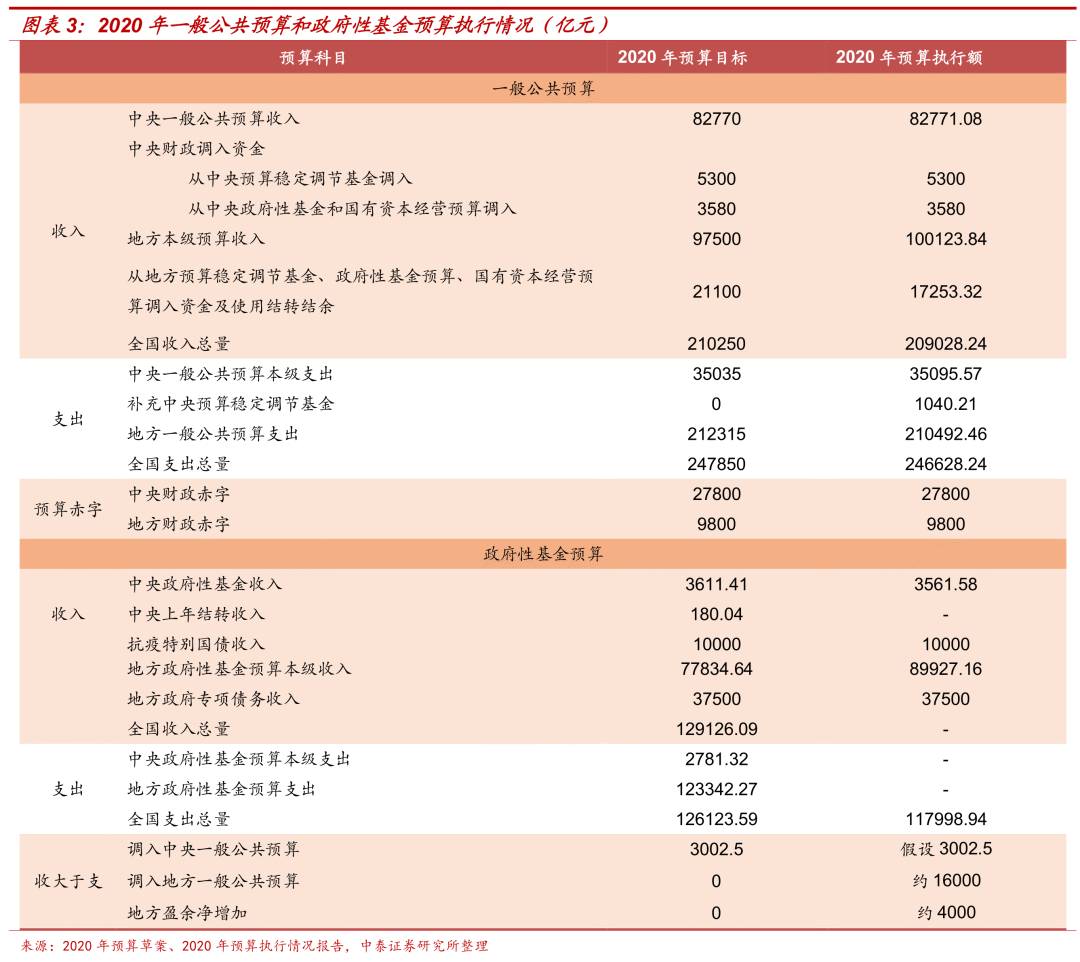

公共预算支出资金来源有三部分:公共预算收入、财政赤字、调入资金及结转结余使用。从2020年预算具体执行情况看,由于财政收入略超预期,赤字规模和预算草案一致,在支出目标未完成情况下,调入资金及使用结转结余只有26133亿元,相比年初预算草案减少3847亿元。考虑到中央预算调入资金执行情况和草案一致,将近4000亿元的差额来自于地方预算。2020年地方一般公共预算中,实际调入资金及使用结转结余为17253亿元,低于预算草案中计划的21100亿元[2]。

地方政府性基金预算大幅超收,盈余增加约4000亿。

我们在报告《财政的窘境》中分析过,近年来由于盘活存量捉襟见肘,弥补收支缺口主要依赖地方政府性基金预算超收部分的资金调入。2020年地方卖地收入同比大幅增长15.9%,同时地方政府性基金支出不及预期(全国完成进度仅93.6%),地方基金预算预计超收2万亿左右。再考虑到地方国有资本经营预算超收约1500亿元,粗略匡算2020年地方财政盈余净增加约4000亿元。

4000亿或用于补充地方预算稳定调节基金,体现“跨周期”调节的政策思路。去年7月底中央政治局会议首提“完善宏观调控跨周期设计和调节”,对于财政政策,关键在于做好跨年度预算平衡机制和中期财政规划管理。去年为应对疫情冲击,财政赤字规模大幅扩张,一定程度上透支了地方政府未来的举债空间。随着经济稳健修复,短期内支出维持高强度的意义不大,结余资金可以为今后应对新的风险挑战留出政策空间。

二、预算赤字率3.2%,高还是低?

从赤字率安排看,3.2%其实略超出两会前市场的一致预期(3.0%),因此有观点解读为今年财政支出将保持较高强度。3.2%是高还是低,我觉得可以从两个角度观察。

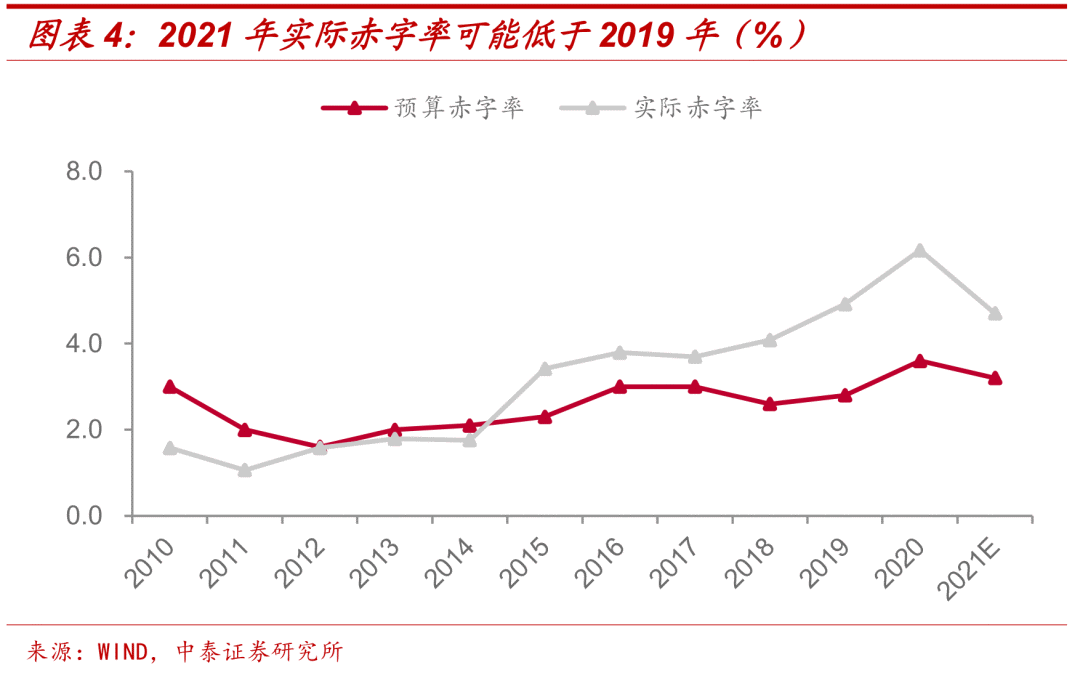

首先,实际赤字率比预算赤字率更重要。

2021年预算赤字率3.2%,对应的赤字规模为3.57万亿元,但如果扣除调入资金和结转结余的使用,公共预算实际超支预计为5.24万亿元,对应的实际赤字率为4.7%,低于2020年的6.2%,甚至不及2019年的4.9%。

其次,财政支出增速下滑更明显。

根据草案安排,2021年全国一般公共预算收入197650亿元,增长8.1%,和我们此前报告中的预测一致。但由于赤字规模同比减少1900亿元,调入资金及使用结转结余规模大幅降低,公共预算支出增速仅为1.8%。如果将公共预算和政府性基金预算加总作为广义财政,全年增速预计降至1.0%。

因此,3.2%的赤字率安排主要基于特别国债不再发行前提下,“保持适度支出强度”的政策需要。但从实际赤字率和支出增速看,由于今年经济增长压力不大,财政可持续性和预留政策空间可能更重要。受“三道红线”、“五档分类”等一系列地产融资收紧政策影响,今年房企拿地态度可能趋于审慎。如果地方政府卖地收入不及预期,意味着广义财政支出力度存在收缩的可能性。

三、新增专项债3.65万亿,实际资金规模可能更大

我们在报告《利率债供给的三个猜想》中预测过,在特别国债退出背景下,为了保障重点项目工程的持续建设,今年新增专项债小幅降至3.5万亿左右,实际公布规模为3.65万亿元,较去年仅减少1000亿元,和预测值基本符合。

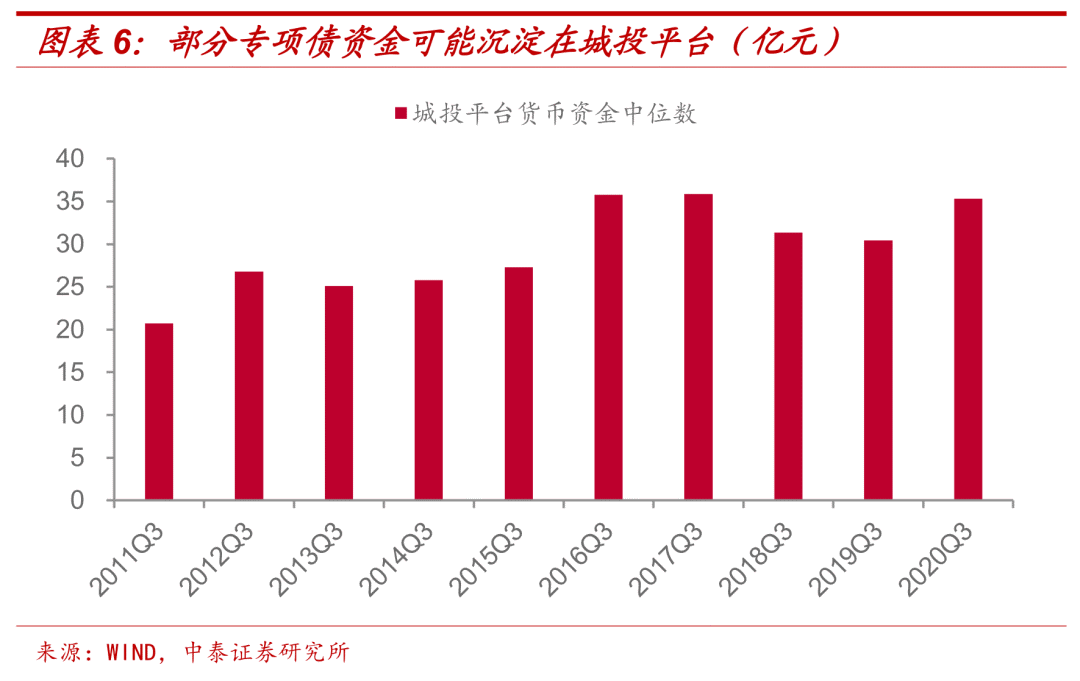

去年资金沉淀现象严重,今年专项债资金实际规模可能上升。审计署在2020年年中公布的2019年审计报告中指出,仅就36个市县审计情况看,有超过500亿新增专项债券资金并未使用[3]。根据我们统计,截止2020Q3,城投平台货币资金中位数较18、19年同期明显回升,侧面反映部分专项债资金可能在平台形成沉淀,暂未形成实物工作量。去年7月份财政部允许调整已发行专项债的用途,随着资金使用效率逐渐提升,今年专项债实际资金规模可能高于去年,对重点项目工程建设仍有较强支撑。

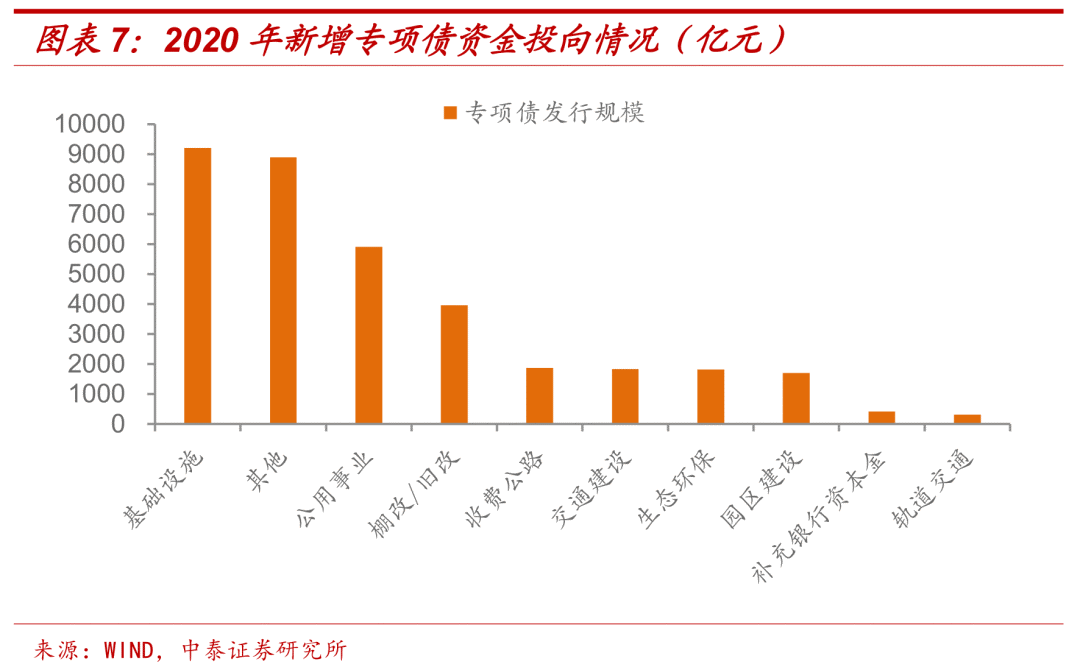

关注专项债资金投向变化。从资金投向看,2月份下达的《关于梳理2021年新增专项债券项目资金需求的通知》[4]中规定专项债资金重点用于交通基础设施等七大领域,以及国家重大战略项目、保障性安居工程等。同时,继去年年中允许专项债用于国家计划内在建棚改项目后,今年棚改专项债除了支持在建收尾项目,还允许适度支持新开工项目;同时允许发行用于租赁住房建设的土储专项债。预计今年土储和棚改两类专项债发行规模明显上升,可能会对基建投资存在一定挤出效应。

专项债作为资本金撬动作用受限。去年3月份,以省为单位,专项债资金用于项目资本金的规模占该省份专项债规模的比例提高为25%,今年仍将维持这一比例。根据我们统计,2020年全国范围专项债用作资本金的规模占比不足10%,主要因为专项债作资本金对于收益平衡可行性要求较高,大多为铁路、轨交、机场等大型基础设施项目,应用范围有限。而且,这些重大项目中,资本金比例通常明显高于最低资本金要求。因此,专项债杠杆撬动作用受到一定限制。

政府工作报告中强调,继续支持促进区域协调发展的重大工程,推进“两新一重”建设,政府投资更多向惠及面广的民生项目倾斜。从政策导向看,“补短板、调结构”的意味明显重于“稳增长”,我们维持基建投资不温不火的判断,全年增速预计5%左右。

四、政府债净融资7.1万亿,供给节奏是关键

预计2021年政府债净融资7.1万亿元。和去年相比,今年新增一般债和新增专项债额度分别减少1600亿元和1000亿元,不过考虑到去年有1481亿元支持中小银行补充资本金的专项债额度尚未使用,今年预计新增地方债4.6万亿元。再加上用于弥补中央预算赤字的2.75万亿国债净融资,减去地方债到期规模中用财政资金偿还的部分,全年政府债净融资规模7.1万亿元,较2020年减少近1.3万亿元。

预计2021年政府债发行量近14万亿。根据最新统计,今年国债和地方债到期量分别为3.87万亿元和2.67万亿元,假设国债全部通过借新还旧方式滚续,再融资地方债参考2020年91%的接续比例(发行规模/到期规模)估算,在不考虑建制县隐性债务试点规模大幅增加的情况下,预计全年政府债发行量接近14万亿元,较2020年小幅上升。

4月份起供给压力可能明显增大。节奏上,国债月度发行规模参考2018-2019年每月占比均值估算,新增地方债预计从3月底开始启动,假设4-12月发行规模较为分布,则4月开始每月政府债发行规模可能都在1万亿以上,净融资高点有可能出现在5月、9月和12月。

五、小结

今年政府工作报告确定经济增长目标为6%以上,淡化经济增速追求的同时更加注重经济发展的质量和效益。落实到财政上,无论是去年底地方政府盈余增加,还是今年实际赤字率预计低于2019年,都充分体现了重视“跨周期”调节、预留财政空间的政策考量。

预计今年财政支出增速明显回落,基建投资温和增长,全年政府债净融资规模大幅下降1.3万亿元,这些因素从中长期看都对利率债走强存在一定利好。不过,短期利率下行拐点仍需等待,4月份起政府债供给压力可能大幅上升,资金面波动仍需关注。