Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

1.运作模式简析

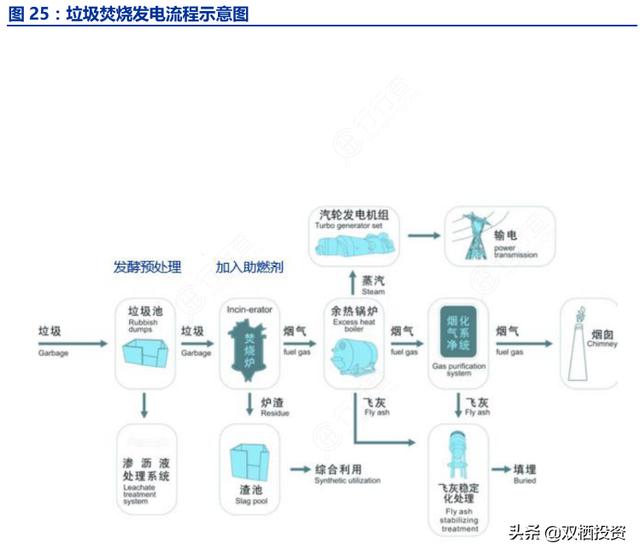

垃圾处理说的更专业更全面一些应该是固废处理,这是环保服务的一个子行业。说起环保板块可能不由得想起往日那些陨落的大白马,比如王亚伟的挚爱三聚环保,曾经的白马东方园林,还有从“双雄”变成“双熊”的神雾环保和神雾节能,其实他们的故事也反映了近几年环保板块低迷的原因,陨落的原因基本上都和环保公司的商业模式有很大关系。到底是什么引无数英雄竞折腰?下面这张图阐述了垃圾焚烧发电行业的商业模式:

这种商业模式其实也是整个环保板块商业模式的一个缩影,最显著的两大特点是:

第一,政府可以说是公司的唯一客户,这同时也衍生了几个问题。

第二,离“空手套白狼”的银行就差一步之遥。根据这个流程来看,首先从银行那里借来资金,再加上自己出的一部分资金(当然是占少部分),然后从地方政府那里投标拿项目,赚了的钱陆续给银行还债之后剩下的就是自己的利润了。

接下来再从整个产业链的角度来看看这种商业模式的优点在哪:

垃圾焚烧基本处于产业链的最下端,最上游的供给端就是垃圾,不论是生活垃圾还是餐厨垃圾,都是一种不需要企业去购买的“原材料”,也就是说这部分低于其他企业而言的成本大头省去了;再来看下游客户端,别的企业都想方设法搞营销战略,为的就是把产品卖出去,然而对于垃圾焚烧的企业来说可以说是不愁客户,因为从义务角度来看政府一定会买单。

从上述内容来看,这种商业模式确实有一定的迷人之处,然而这种迷人之处还是有一定的前提条件的。

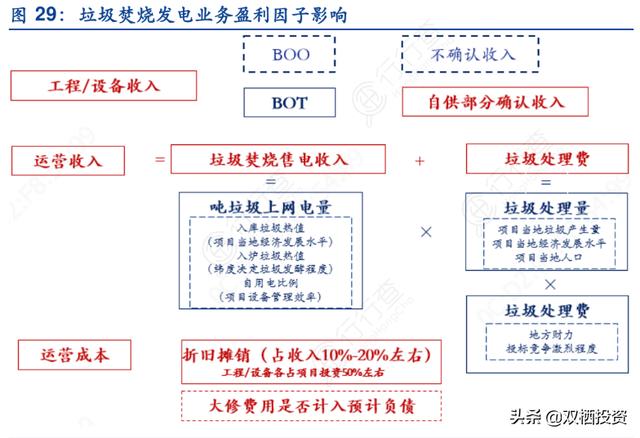

从图中可以看到,垃圾焚烧收入可以拆分为两大部分:垃圾发电收入和垃圾处置收入。这里面垃圾发电收入的支付方主要是电力公司,而垃圾处置收入的支付方则是地方政府。长久以来,政府在人们心目中建立起的信用地位可以说是几乎无人质疑,然而政府也有穷的时候,至于穷的原因也有各种原因,这里面如果深入讲下去可以把地方政府的财政收支拆解开来看,但是我们那个能力和精力就不多说了,只提一点,土地是收入大头,关于土地和房地产的政策你能联想到什么我就不多说了,还有中央给拨的钱等等。这里要强调的是,随着中央和各地方的政策波动,以及自身财政能力,那么每个地方政府的“支付能力”也是不一样的,从而就会引起垃圾处置收入这部分也跟着波动,其实波动还算小事,如果遇见成年累月的拖欠就有可能要了企业的命,资金流的断裂是致命的。

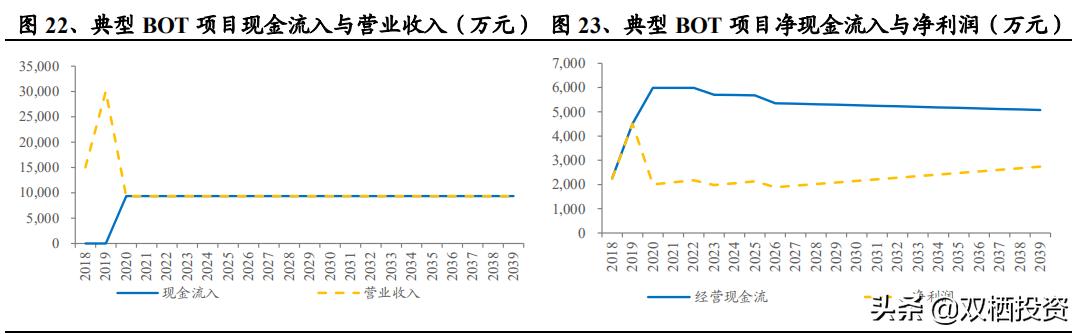

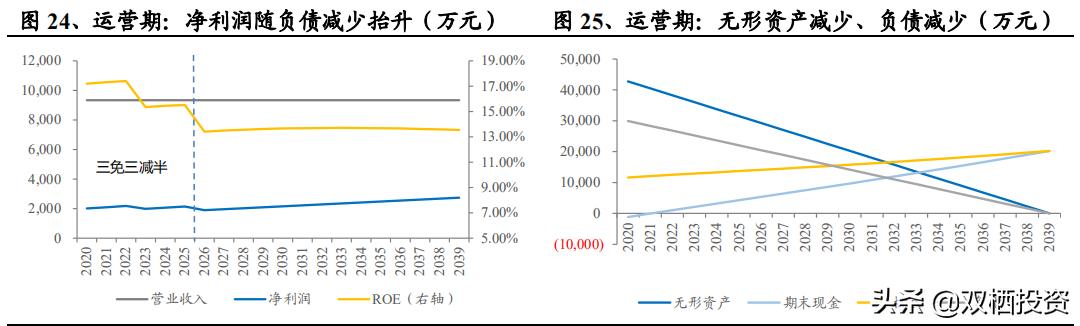

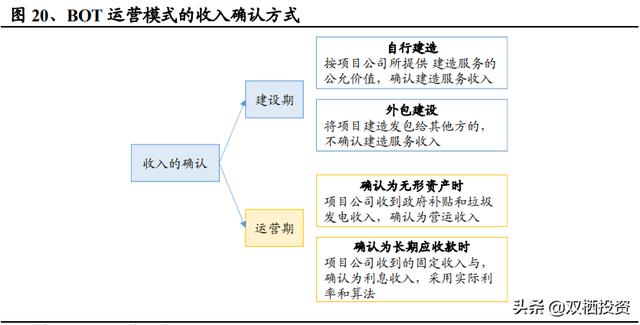

上面说的是支付端的“前提条件”,接下来还有融资端。大部分的垃圾焚烧发电公司都采用BOT和BOO模式,具体内容我就不多说了,自己可以百度一下。这种模式的特点就是“先栽树,后乘凉”,前期项目建设需要大量的资金投入,光靠自己实在太难,需要外部融资。融资无非是债权或是股权,前者要还本付息,所以能否上市对于这类公司很重要。

综上来说,融资端和政府支付端分别卡着资金链的两端,任何一端出问题都有可能是致命的,其实上文中提到的这几年陨落的那些环保白马,基本都栽在这两大方面。

2. 行业空间

了解这个行业怎么赚钱之后,接下来该看看能赚多少钱的问题了,也就是行业天花板。

(1)增量垃圾来自哪?

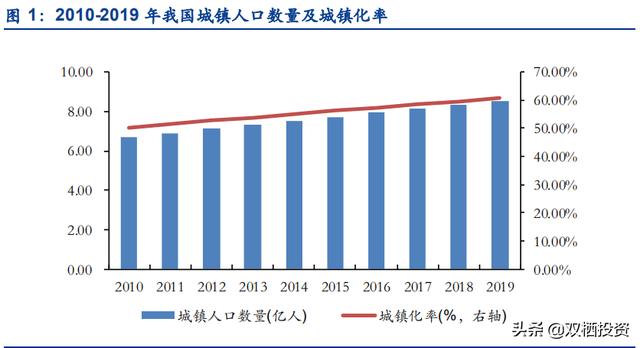

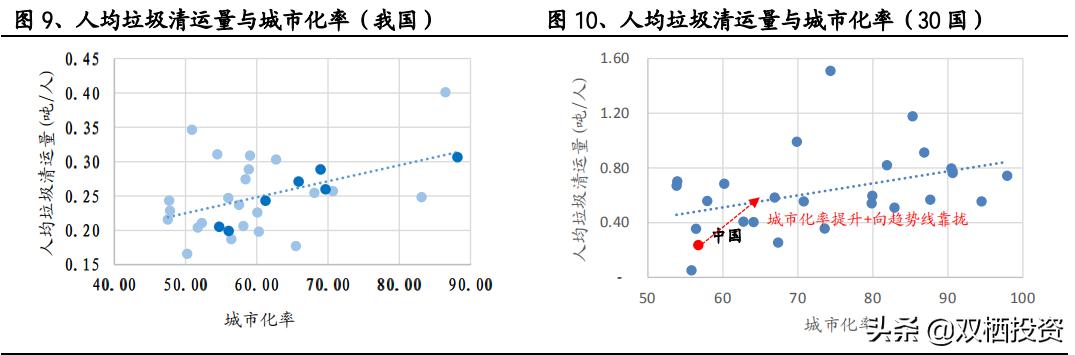

人是最大的垃圾制造者,或者说绝大部分的垃圾溯源都跟人脱不开关系,通过数据我们也能看出,垃圾数量的多少与人口密集度,人口数量,消费能力等都有关系,那么伴随着中国城镇化的进一步推进,增量垃圾就有一定的增长空间。

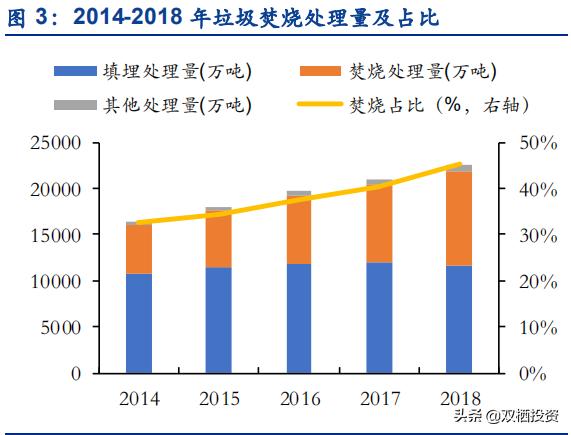

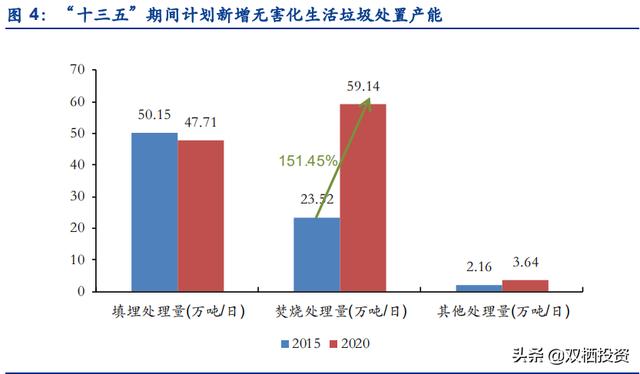

(2)来自处置方式的增量空间

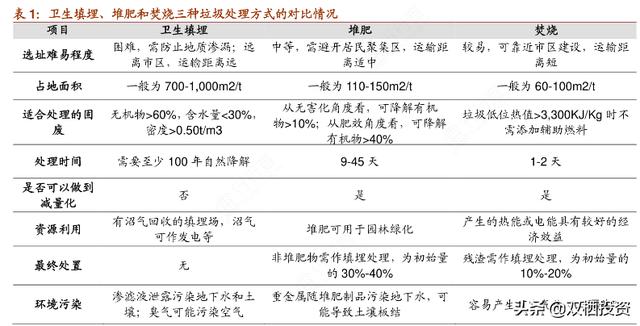

在我国垃圾处置主要有三种方式,分别是填埋,焚烧,资源化。纵观全球其他国家的处置方式,根据各自国情各有不同。比如日本主要以焚烧为主,占比高达将近八成;而美国主要以填埋为主。究其原因,日本由于土地资源匮乏,所以当然优先大力发展焚烧工艺,而美国的生活垃圾纸质较多,所以也适合填埋。我国的国情综合考虑了各方面原因,目前焚烧和填埋占比基本均衡,焚烧占比稍低一些,但是从国家政策能看出,致力于发展成焚烧工艺占主导地位,所以从这点来看,还是有增量空间。

但是整体而言,这也不过是一个一眼能望见头的行业,并不算是个千亿万亿级别的赛道。虽然个别城市的人口密度可能还会提升,但是整体的人口结构决定了人口总量长期下行的趋势,另一方面垃圾处置方式结构内部调整的空间也是能够清晰看到的。

3. 行业竞争格局和壁垒

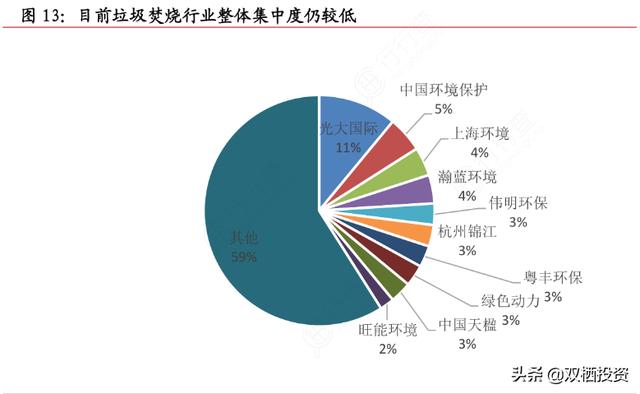

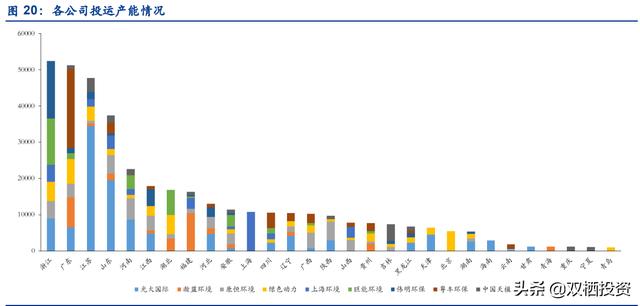

整体来看,垃圾焚烧发电行业的集中度还是相对较小的,市占率排第一的光大国际也不过11%的市场份额,其他公司之间的份额差距也是非常小的。

另一方面从国内各省市项目分布来看,一些重点的省市可以说是几近饱和,竞争格局已经相对稳定,这一点从一些头部公司向二线城市拿项目就能看得出来,目前项目数量增速最多最快的就是河南和山东。这样子的竞争格局从另一个角度反映了行业的壁垒其实并不高。

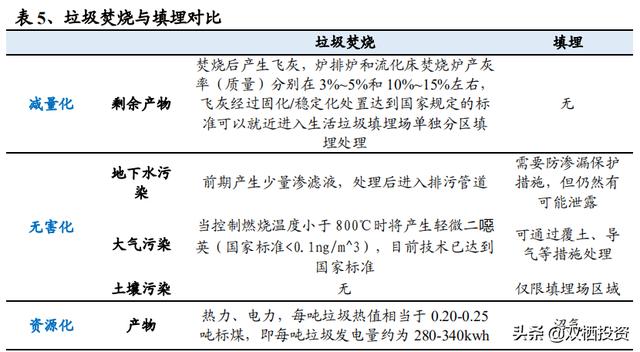

填埋处理和焚烧处理二者之间各有利弊,但是垃圾焚烧的性价比明显高于其他方式,关键点在于焚烧处理要处理好空气污染的问题,这里面又有各种学问,另一方面如何提高发电效率,这将是未来拉开公司之间距离的关键点所在,整体而言,不论是设备还是操作工艺,并没有多么高的壁垒,真正的壁垒在于特许经营权,而这一点是把握在政府手中的,至于竞投标的关键点在哪里,我还没搞清楚。

上面说了那么多都是在行业里转来转去,接下来谈谈旺能环境的财务分析。

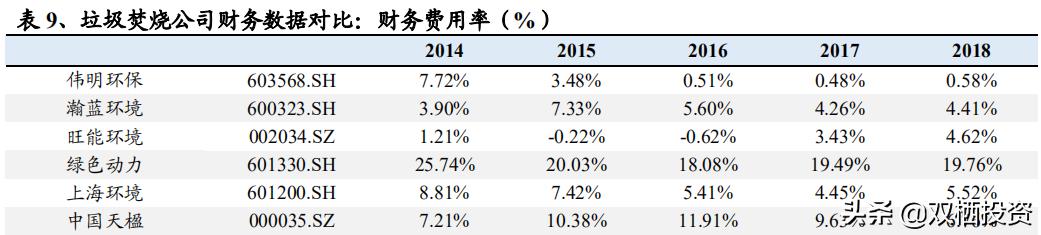

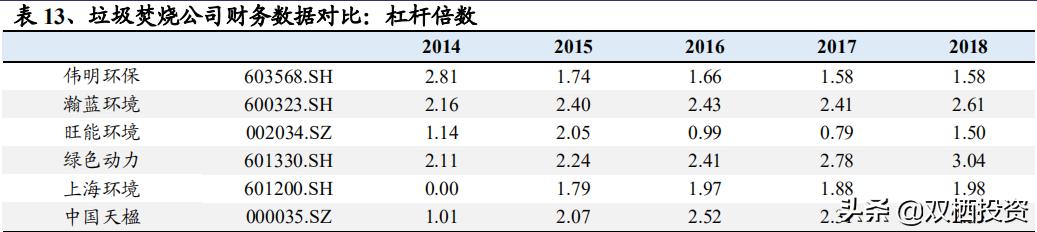

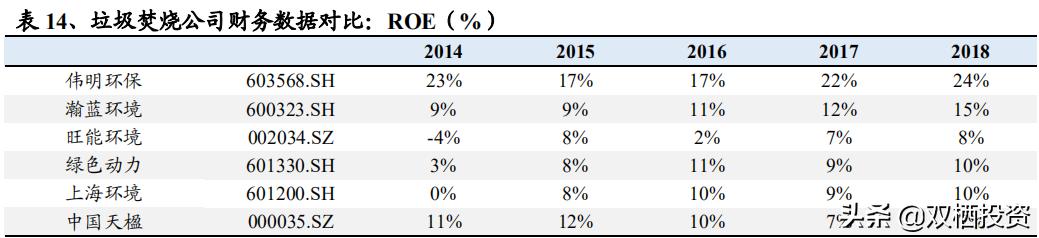

通过杜邦分析能看到,旺能最近一年的ROE主要是举杠杆贡献的,但不要因此而鄙视他,因为放在整个行业里看,他的盈利能力都很亮眼,基本上仅次于变态的伟明环保,一句话,公司的财务状况还是比较健康的。通过商业模式那一章的内容我们能知道,环保公司要关注现金流以及偿债能力,从这两点看旺能都没什么问题。

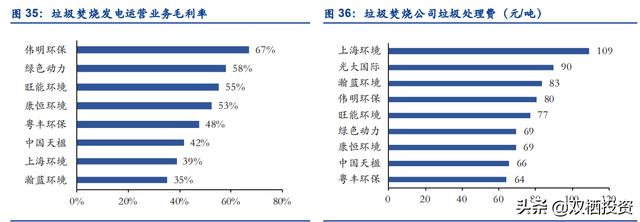

说到这里不得不提到伟明环保,伟明的盈利能力好的让不少大V都怀疑是否造假了,因为明显高出同行业其他公司一个台阶,其实这很大一部分原因归结于伟明有自己的设备公司,所以把这笔支出省出来了,并不是他的焚烧工艺对发电效率的贡献水平大大高于同行,在我看来那个才是真正的核心竞争力,如果把那部分支出加回去其实大家都差不多。相比较于旺能,最大的特点是项目运营的占收入的比重非常高,达到九成以上,可以说是纯项目运营公司,我觉得这点好,也不好。好的是他可能更专一,从而运营效率和水平能大幅提高,不好的是万一这条“大腿”断了呢?

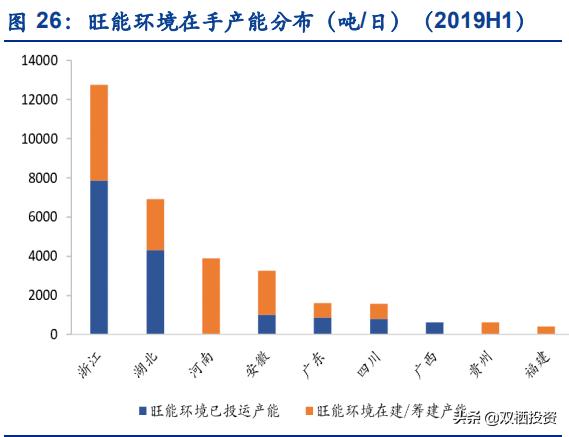

旺能还有一个优势就是大本营在浙江,同样伟明也在浙江,这一点颇有海康威视和大华股份的感觉。不过这就是旺能的核心优势,从财力水平来看,浙江地方政府的水平绝对能在国内数一数二,所以从资金链支付端来看,缓解一大隐忧,另一方面浙江是一个人口高密度,并且人口持续流入的地方,还有就是这里的消费水平也更高,综合来看,这些都构成了旺能没有多大竞争性的竞争力。还有就是这种BOT和BOO的模式在会计处理上也容易使得财务报表变得“更好看”,成本端的大头就是摊销和折旧,懂一些会计的人都知道这两者并不是真实的现金流,所以你能发现与经营性现金流相关的指标都很漂亮。

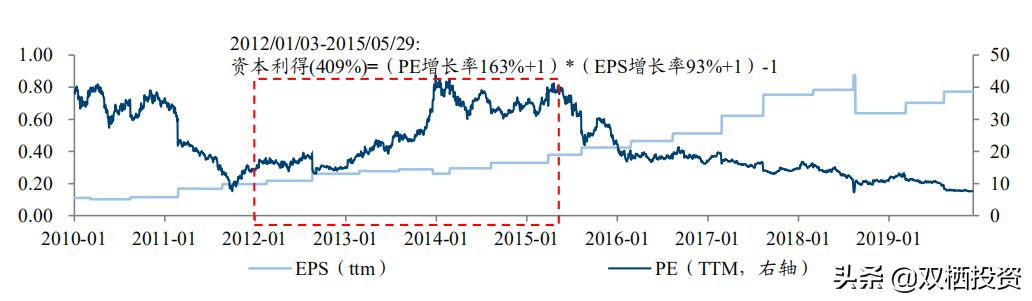

首先如开篇提到的,整个环保板块的估值经过近一两年的下跌都被压缩到了历史低位:

旺能环境的历史相对估值也是如此,即使是与同行业公司横向比较也是处于较低水平:

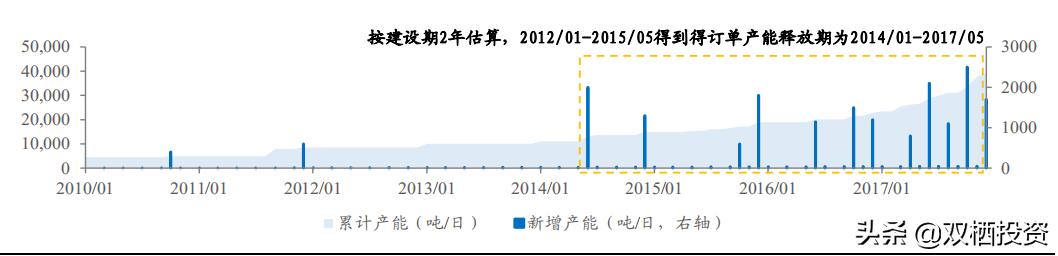

对于股价的催化剂,最好用也是最常见的原理无非是戴维斯双击。首先从估值来看已经具备一定条件,上文可以看到估值已经处于历史底部区域,接下来就是业绩了,从历史来看项目投产是最大的驱动力,这又分为建设期和运营期的两部分利润,一般从立项到投产大致需要2年左右时间,从旺能的项目时间线能看到,今后1-2年是项目的投产高峰,另一方面我们从光大国际的戴维斯双击之路也能印证这一思路。最后针对于垃圾焚烧行业而言,政策的确定性就是最大的催化剂,目前又到了两会时间,更应该密切关注。

总体而言,垃圾焚烧还是很好的体现了“刚需”的特性,疫情以来,旺能的19年年报和20年一季报都交出了不错的成绩单。风险点里我只强调我认为最重要的一点——政策风险。

显而易见,环保是个政策驱动型行业,垃圾焚烧的电价补贴不会一直存在,总有消退的一天,有券商测算消退带来的毛利率和净利润冲击还是不小的,剩下的就要靠公司自己想办法升级技术,提高发电效率了。

最后,当你用“刚需”的角度看待旺能,你会发现他的美不在于成长,而在于确定。