Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

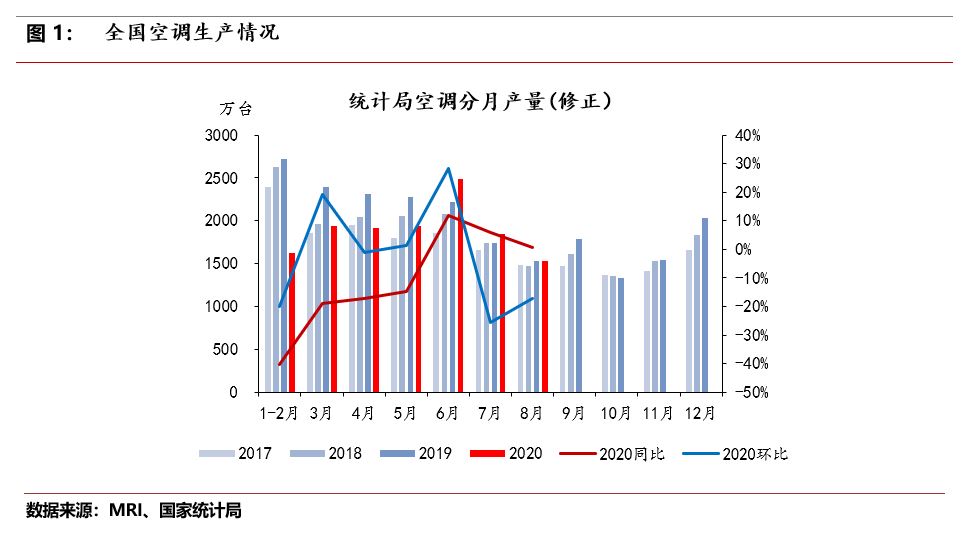

8月进入新一轮冷年,空调表现符合预期,同比增速勉强维持为正,环比下跌趋势有所改善,未来走向同比继续下滑,环比或将进一步改善。8月空调产量为1533万台,同比增长0.5%,环比下降17.2%;1-8月空调累计产量为13887.9万台,同比下降12.2%。8月进入空调淡季,从产量绝对值上反映较为明显,但同比增速为正,环比增速也呈现“V”字型反转,可见行业整体还是处在淡季的一个趋好状态,符合预期值。早在7月空调行业新能效政策已经落地,但从实际情况来看,推进进度并不乐观,新能效空调并没有大规模产销。后续随着老能效机器的出清和促销,环比或将进一步回升,此外,为了新冷年开盘,9月通常会有大促活动,产销优势高于8月。但整体行业步入销售淡季,且进入9月以后气温进一步下降,本身的销售量有限,叠加疫情刚结束后期即6月的促销活动力度过大,导致消费者购买需求被提前释放,8月同比已经勉强维持为正,9月同比增度下降为负的可能性较高。

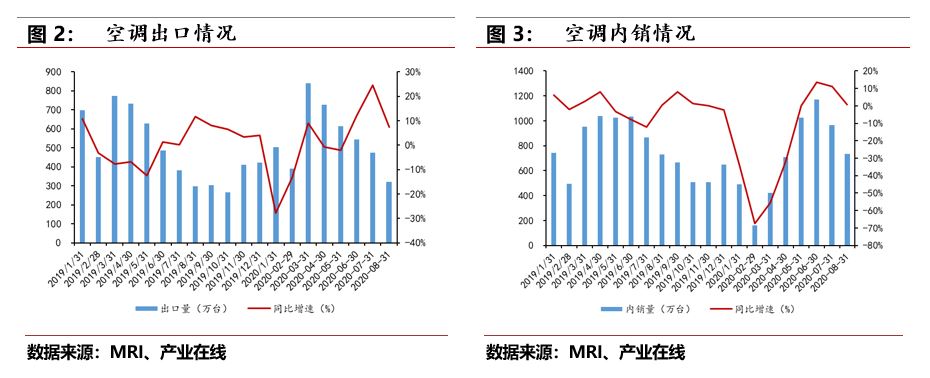

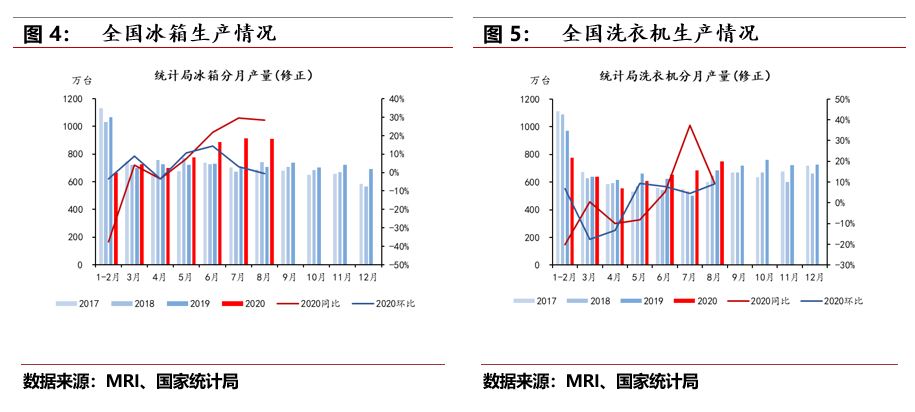

8月空调内外销均实现小幅正向增长,其中外销同比增长幅度较大,但北半球整体的空调旺季将结束,未来销量增速将进一步走低。根据产业在线的数据显示,8月家用空调内销735.3万台,同比增速达到0.9%;出口320.6万台,同比增速达到7.5%,内外销均实现正向增长。从内销来看,8月同比勉强维持为正,主要是由于在空调进行行业渠道变革的大背景下,有一部分经销商持观望态度,且进入新冷年空调产销量情况并不乐观,零售线下同比持续下滑,线上虽有提升但拉动效果一般,因此整体来看,内销动力并不足。从外销来看,同比增长较内销要多,主要是由于海外疫情尚处于不明朗状态,经销商根据未来需求或将持续释放的预期仍然选择较大量的备货,因此出口表现较好。但整个北半球将要进入空调销售旺季的尾部,未来在天气逐渐变冷且需求被提前释放、后续动力不足的情况下,空调出口或将进一步下降。

8月冰洗市场表现一般,但符合预期,未来同比增速或将进一步下滑,带动用钢需求下滑。8月冰箱产量为908.5万台,同比增长28.5%,环比下降0.7%;1-8月冰箱累计产量为5537.2万台,同比下降1.9%。8月洗衣机产量为749.2万台,同比增长9.3%,环比增长9.2%;1-8月洗衣机累计产量为4733.9万台,同比下降1.4%。根据奥维云网(AVC)推总数据显示,从线下销量来看,8月冰箱线下销量同比下滑19.52%,洗衣机线下销量同比下滑19.70%;从线上销量来看,8月冰箱线上销量同比增加14.09%,洗衣机线上销量同比增加10.53%。前期受疫情影响冰箱出口量大增,但整体来看,冰箱产销量同比增速下降的趋势并不会因为这一黑天鹅事件而有所改善,主要是由于冰箱产品结构稳固,技术驱动力偏弱,产业结构内部价格竞争激烈,且目前冰箱需求主要是更新换代的需求,作为传统白电之一,冰箱的换新需求没有非常强烈,随着冰箱分区、健康饮食等理念的发展,换新需求或被带动,但普及程度和换新力度非常有限,因此冰箱未来产销量或将保持环比增速稳定、同比增速继续下滑趋势。洗衣机也早已进入存量周期,市场格局稳定,产品结构升级主要向干衣机、洗干套装靠近,但整个新产品仍处于进入期,尚在培育状态,整个市场的消费需求维持较为稳定的趋势,且未来有进一步分化的态势,因此产销的同比增速或将进一步下滑,环比继续稳步发展可能性高。

8月彩电产量同比下滑,环比稳中有升,整体来看,用钢需求稳定。8月彩电产量为1932.8万台,同比增长20.6%,环比增长10.2%;1-8月彩电累计产量为12023.1万台,同比增长4.9%。受到前期疫情影响,彩电整体累计产销在一二季度表现差强人意,二季度后开启复苏趋势,在各类电商促销节点的刺激下市场升温迅速,三季度产销表现较好,1-8月累计产量同比增速较1-7月(2.2%)提升幅度明显,主要是由于前期积压的消费需求进一步释放,且叠加了“金九银十”销售旺季的预热氛围,因此在本该进入淡季的8月,彩电环比产量增速稳定,同比增速较上月下滑明显(7月同比增速超30%,主要是去年同期基数较低,且今年二季度疫情得到控制后积压的消费需求统一释放),但整体来看,彩电产量绝对值较高,且环比走高趋势显著。未来彩电或将保持环比稳步提升的趋势,同比或将继续下滑,整体来看,用钢需求稳定。