Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

一、三月焦炭基本面情况回顾

1、价格走势及盈利情况

①价格走势:3月焦炭价格继续弱势下行,3月上中旬焦炭价格连续下跌三轮,加上2月的下跌,已累跌200元吨,主要原因仍是钢材价格继续走弱,钢厂压力向上游传导,同时焦炭本身供应相对充足,炼焦煤价格下跌,成本支撑减弱。3月31日MyCpic焦炭价格指数报1709.6较上一工作日持平,月环比下跌126.6,3月均价1747.3。各区域价格指数如下:东北1722.1(-),华北1657.7(-),华东1869.5(-),华中1847.4(-),西北1564.9(-),西南1808.3(-)。

图1:近两年焦炭价格走势图

数据来源:Mysteel煤焦事业部

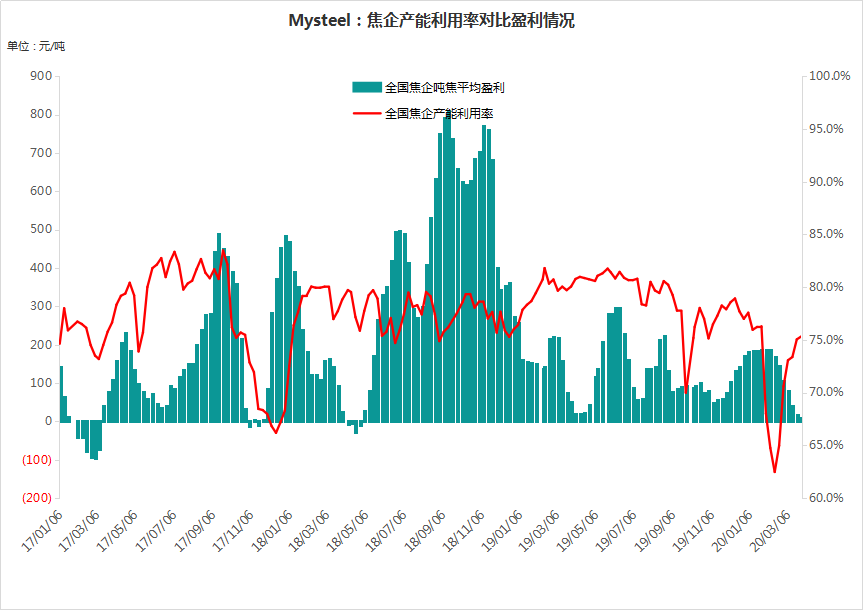

②盈利情况:在经历了焦炭价格的大幅下跌之后,吨焦利润大幅收缩,同时焦副产品近期价格也大幅下跌,山西、内蒙等地焦企已陷入亏损或处于盈亏平衡。3月底Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利9.19元,较上周下降8.18元;山西准一级焦平均盈利-2.86元,较上周下降7.54元;山东准一级焦平均盈利73.99元,较上周微增6.41元;内蒙二级焦平均盈利-89.6元,较上周下降4.05元;河北准一级焦平均盈利44.31元,较上周下降17.3元。

图2:吨焦盈利与焦企产能利用率关系

数据来源:Mysteel煤焦事业部

2、生产情况

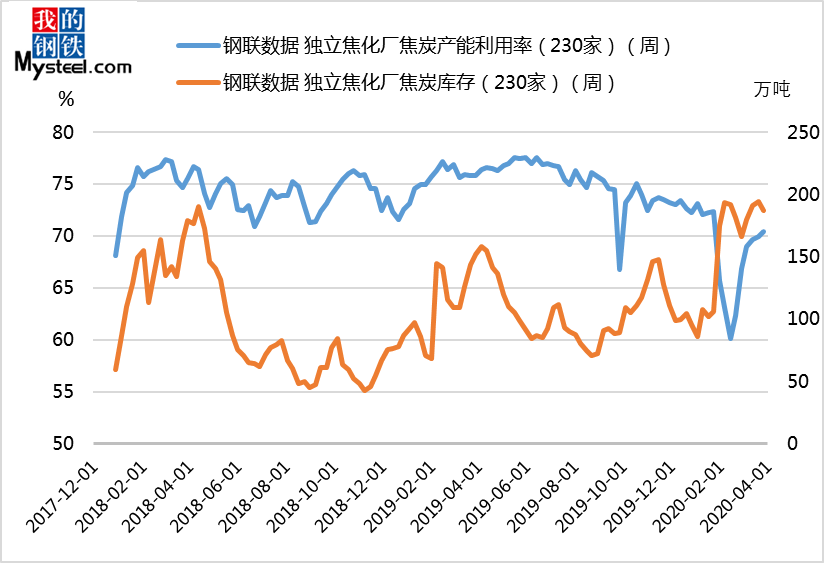

①产能利用率:3月焦企产能利用率继续稳步提升,其中上旬产能利用率上升明显,中下旬稳中略增,主要是上月初煤炭供应更为充足,同时焦企还保有一定利润,焦企开工正常,并无主动减产情况的出现。3月底Mysteel统计全国230家独立焦企样本:产能利用率70.43%,周环比上升0.43%;日均产量62.82万吨增0.39万吨;焦炭库存187.02万吨,减7.17万吨;炼焦煤总库存1198.68万吨,减15.01万吨,平均可用天数14.35天,减0.27天。

图3:焦企产能利用率对比库存情况

3、出口情况

中国海关最新统计数字显示,2020年1-2月我国焦炭及半焦炭出口数量为36万吨,相比上年同期减少了104万吨,降幅为74.2%;出口金额为90485千美元,相比上年同期减少了339799千美元,降幅为79%;2020年1-2月中国焦炭及半焦炭出口均价为2513.47千美元/万吨。

4、需求及库存情况

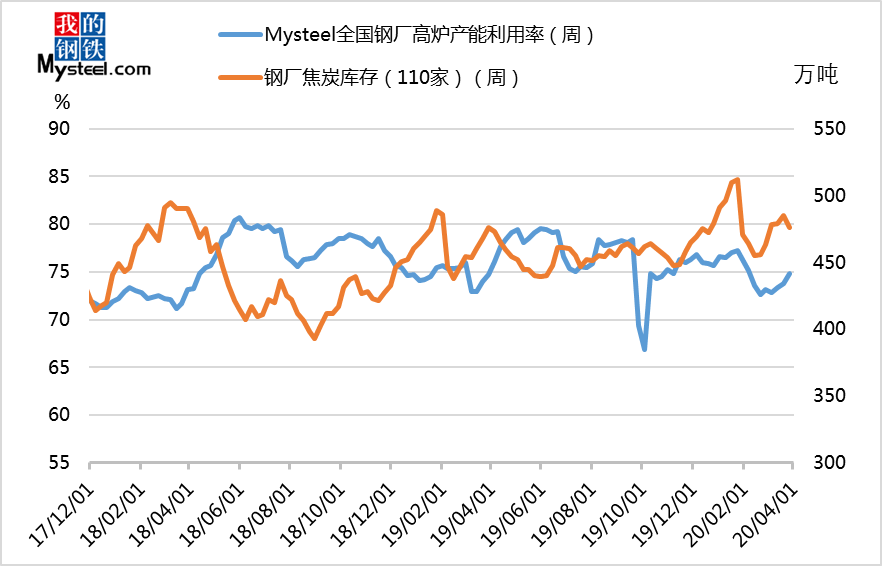

(1)需求方面:3月钢厂产能利用率稳步回升,主要由于前期钢厂由于原料、运输等影响安排检修的钢厂检修基本结束,多数钢厂目前还有一定利润,生产积极性仍较高。月底Mysteel调研247家钢厂高炉开环比增工率75.26%,周环比增1.51%,月环比增2.37% ,同比降0.46%;高炉炼铁产能利用率76.19%,增0.93%,同比降2.12%;钢厂盈利率81.78%,增0.81%;日均铁水产量213.06万吨,增2.62万吨,同比降5.94万吨。

图4:全国钢厂高炉产能利用率与焦炭库存对比

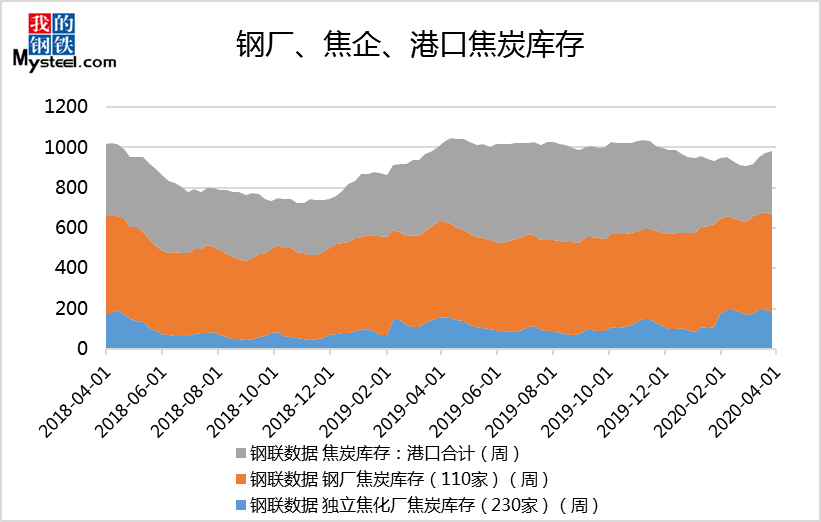

(2)库存方面:3月焦炭总库存增加较为明显,月底总库存(钢厂+焦企+港口)为982.76万吨,比2月底增加76.41万吨,从库存结构来看,钢厂焦炭库存增幅较小,焦企厂内焦炭库存和港口焦炭库存增加明显。

图5:近两年钢厂、焦企、港口焦炭总库存走势

①焦企方面:Mysteel调研230家独立焦企,月焦企焦炭库存增幅明显,厂内焦炭库存由2月末的166.59万吨增加到3月末的187.02万吨。由于炼焦煤供应持续好转加之环保等干扰较少,3月焦炭产能利用率稳步回升,焦炭供应充足,部分地区焦企存在出货压力,厂内焦炭库存小幅累积。

②钢厂方面:Mysteel调研110家钢厂样本,钢厂焦炭库存总体上略有增加,3月末为476.14万吨,比2月底增加12.38万吨。由于焦炭价格处于下跌通道中,加上钢材库存累积,部分钢厂资金紧张,对于原料采购多数按需采购,多维持稳定库存,焦炭库存增加不明显。

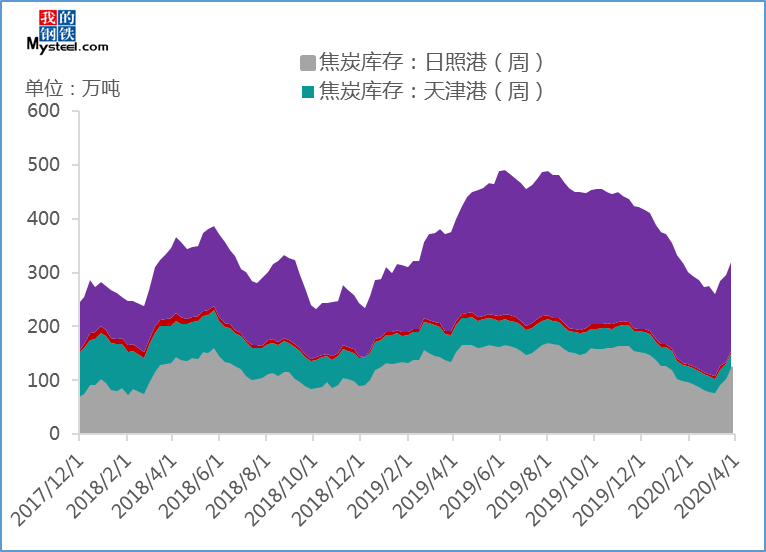

③港口方面:3月港口焦炭库存大幅增加,3月底为319.6万吨,比2月底增加43.6万吨。3月底Mysteel港口焦炭库存:天津港25,连云港5,日照港123.6,青岛港166,总库存319.6。港口焦炭库存增加主要3月中下旬,在焦炭降完第四轮后,贸易商拿货积极性明显增加,再一个处于对后期高速路费收费的担忧,部分焦企焦炭库存也有前移到港口。

图6:2017-2019年港口焦炭库存走势

数据来源:Mysteel煤焦事业部

二、后市预判预判

1、4月钢材可能走势

Mysteel认为:展望4月钢铁市场,基本面压力虽然会有一些缓解,但随着外部利空的累积和快速超预期的传导,钢价虽有向上反弹的冲动,但更多的是面临下行的压力,尽管不同区域和不同品种表现将有所分化,但都有交互下行的空间。

2、焦炭目前面临的形势及预期

①库存方面:从总库存来看焦炭库存已处于较高位,部分区域焦企还存在一定的销售压力,那么在这种情况下,对于钢厂的第五轮提降,多数焦企并无抵抗能力,如不接受降价只能给钢厂停发,那么厂内焦炭库存势必继续累积,所以焦企对于钢厂抵抗能力较弱,而在目前整体大环境不好的情况下,贸易商也变得相对谨慎了,贸易商大量抄底时机尚未出现。

②供应方面:目前加企还保持相对高位开工水平,从当前利润上来看,如第五轮落实,内蒙、陕西等地焦企将陷入亏损的境地,但可以预见随着降价压力逐渐向上游传导,炼焦煤价格也将继续回落,煤炭降价将给焦炭让出利润空间,那么除了小部分亏损严重的企业,大部分焦企不会去主动减产,不过3月底及4月底山东总共有600万左右产能退出,4月焦炭产量应该是略有减少。

③需求方面:目前钢厂虽盈利不佳,但高炉一般是连续型生产设备,长流程钢厂主要通过减少废钢添加来进行适当减产,对高炉生产影响并不大,那么焦炭的需求就将维持相对稳定的水平,目前钢厂高炉产能利用率已经接近去年同期水平,钢厂的主要压力来自于钢材的高库存,高库存使得部分钢厂资金压力较大,钢厂目前基本都按需采购,将原料库存维持在中位合理水平,焦炭需求方面也并不会出现大的改观。

3、上游炼焦煤情况

Mysteel认为:四月炼焦煤市场预计先弱后稳:供应方面,全国煤矿保持正常作业,进口供应也在有序释放,内外补充供应仍以宽松为主,另外,今年全国两会预计对煤矿生产影响较小;需求方面,基建逐步恢复,但以目前进度来看较为缓慢,且国际疫情不断恶化,国际需求寡淡,钢材出口受阻,社会库存短期仍是主要压力,焦炭受此影响需求不佳,传导至焦煤端依然表现悲观。价格方面,受长协价格普降影响,市场煤仍有一轮小幅下行空间,短期弱势延续,中下旬随着终端需求的加快恢复,焦煤市场或逐步企稳。

总结:目前焦炭供应还是偏宽松,虽3月底、4月底山东等地焦化有小规模去产能,但影响量并不算太大,钢厂也早有预期及准备,很快通过山西、河北等地焦炭货源进行补充,焦炭供需矛盾目前并不突出。目前主要问题是海内外疫情影响,钢材积累了高价库存,同时钢材直接和间接出口都受到较大影响,钢材库存短期难以消化,钢材价格下挫。而钢材的价格则决定了整个煤焦钢产业链的总体利润,钢材价格起不来,那么各个环节利润都将被挤压,钢厂仍将把压力继续施加给原料端,而焦炭的成本方面,进口炼焦煤受国际疫情影响海外需求减少,进口煤价格将进一步下跌,这也使得国内炼焦煤也很可能继续下跌,焦炭的成本支撑较弱,在整个产业链乃至宏观都不景气的情况下,焦企作为议价能力相对弱势的一方,在钢材表现较差的情况下,焦炭价格第五轮降价预计近期陆续落地执行,并且在下跌五轮的基础上焦炭仍有进一步下跌的风险,焦炭价格底部可能进一步下探。