Q

Q

服

务

号

Q

服

务

号

微

信

服

务

号

信

服

务

号

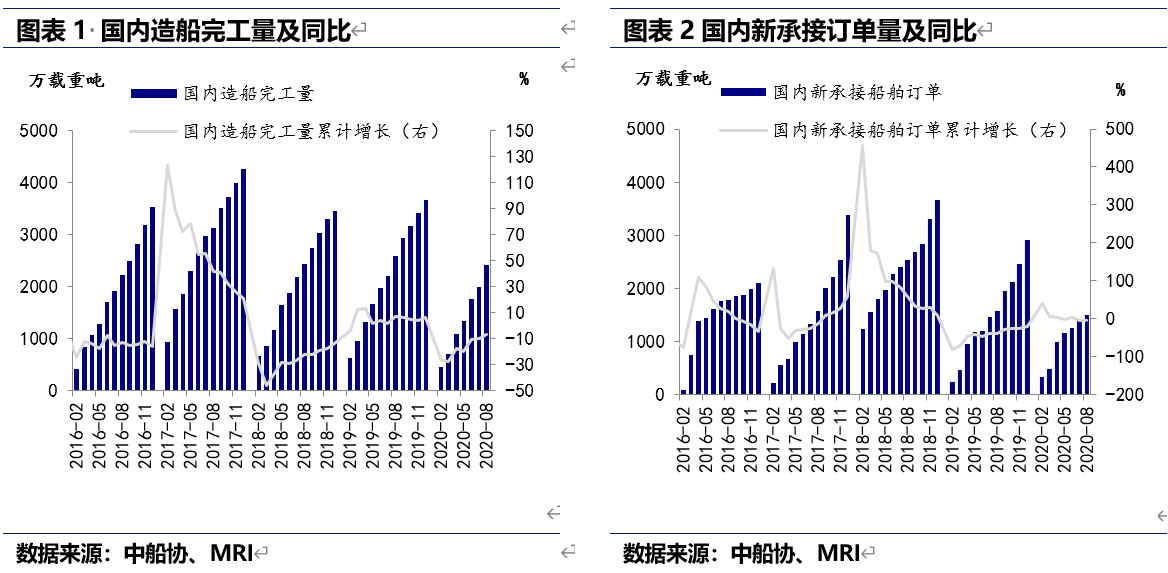

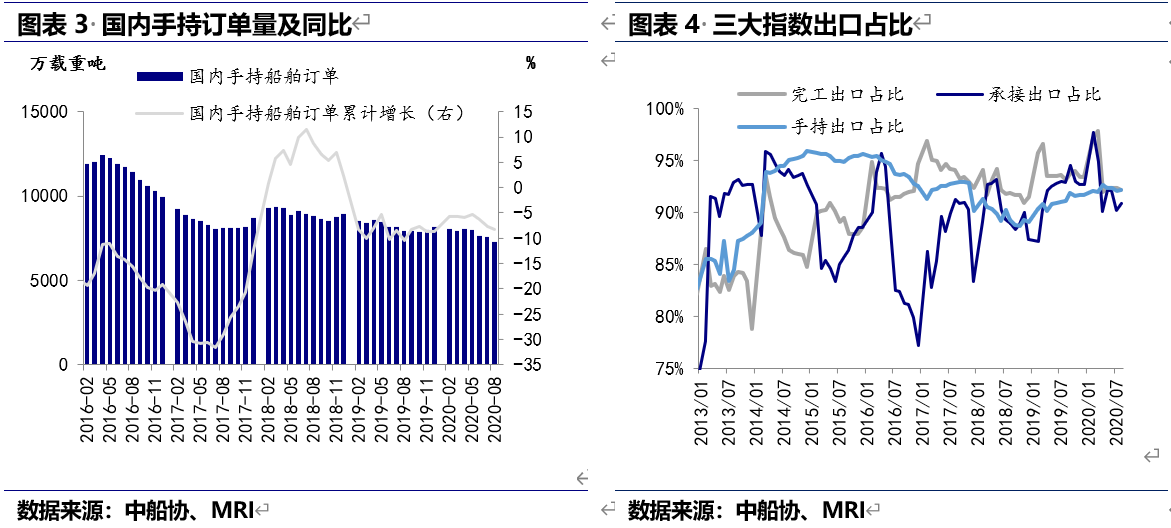

1-8月份,全国造船完工2410万载重吨,同比下降7.1%。承接新船订单1501万载重吨,同比下降4.5%。8月底,手持船舶订单7257万载重吨,同比下降8.2%,比2019年底下降11.1%。

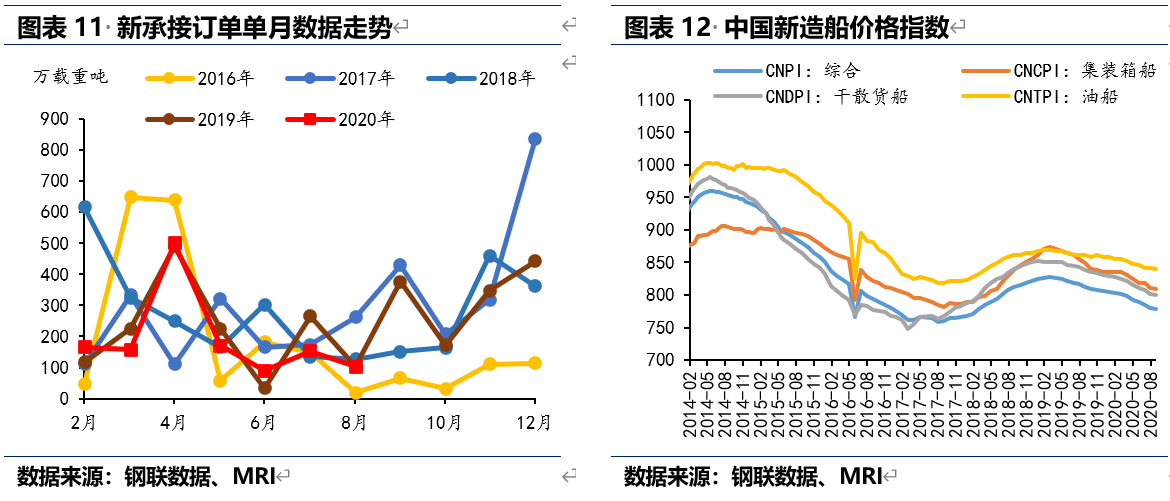

2020年8月全球海运贸易氛围持续恢复,船东提交订单积极性较高,全球单月新承接订单量283万载重吨,环比增长14.1%,其中高附加值船型增量明显,韩国船东凭借相对更高水平技术揽获更多LNG等高附加值船型,接单量大幅提升至149万载重吨,环比增长96.1%。我国船厂本月接单能力相对较弱,单月接单量102万载重吨,环比下降32.9%,但由于我国单月新船完工量大幅提升至407万载重吨,手持订单量再次缩减305万载重吨至7257万载重吨。

1-8月份,全国完工出口船2222万载重吨,同比下降8.1%;承接出口船订单1364万载重吨,同比下降6.6%;8月末手持出口船订单6691万载重吨,同比下降7.1%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的92.2%、90.9%和92.2%。

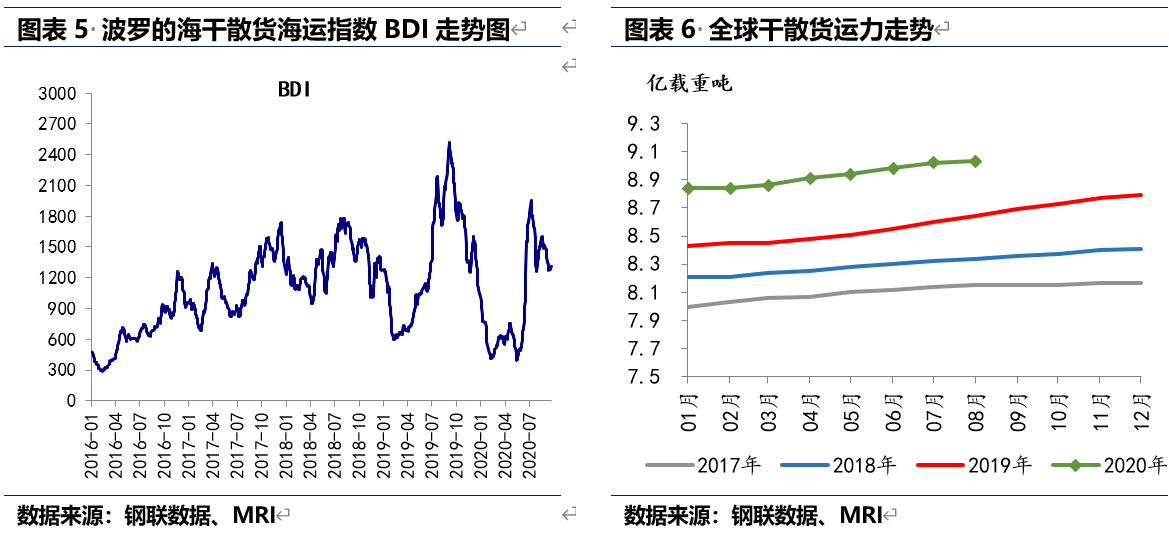

二、8月国际干散货市场先抑后扬

8月国际干散货运输市场运力继续增加。据克拉克森统计,截至8月底,全球干散货市场运力总计12218艘,9.03亿载重吨,较上月末增加12艘,163万载重吨。

8月国际海运干散货市场先扬后抑。8月上半月海岬型船澳大利亚和巴西铁矿石货盘较前期增多,市场活跃度上升,运价止跌回升,同时市场租金在美西、美湾、南美等粮食货盘及澳大利亚煤炭等货盘的支撑下继续走升,超灵便型船东南亚市场整体氛围较好,租金微涨,8月17日国际波罗的干散货综合运价指数1598点,较月初增长248点。但随着海岬型船太平洋市场铁矿货盘减少,市场呈现货少船多,同时燃油涨幅有限,运价支撑力度不足,截止8月28日BDI指数下降至1488点,环比增长17.7%,同比下降34.4%。

三、8月中厚板及船板价格走势

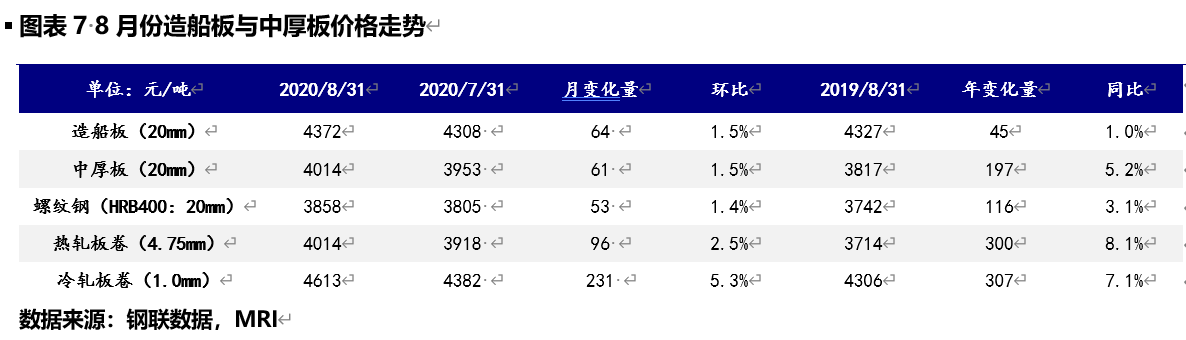

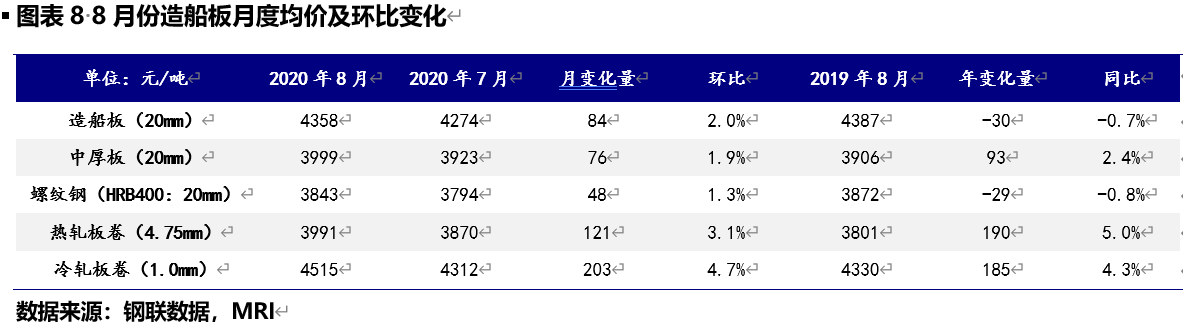

8月中厚板及造船板价格重心上移。从成本端来看,铁矿、焦炭价格上行支撑中厚板价格易涨难跌。从供需基本面来看,8月降雨天气减少,项目施工以及运输等条件明显好转,建筑行业对中厚板用钢结构需求有所支撑,但目前工程机械销量本年内较低水平,同时品种板如锅炉容器板、造船板需求表现也不尽理想,使得中厚板整体需求小幅回落。8月钢厂中厚板产线停产检修增多,中厚板月供给量下降,单月需求降幅略高于供给,总库存小幅累积,使得中厚板上涨动力有限。8月中厚板(20mm)汇总月均价3999元/吨,环比小幅增长1.9%,造船板(20mm)汇总月均价4358元/吨,环比增长2.0%。

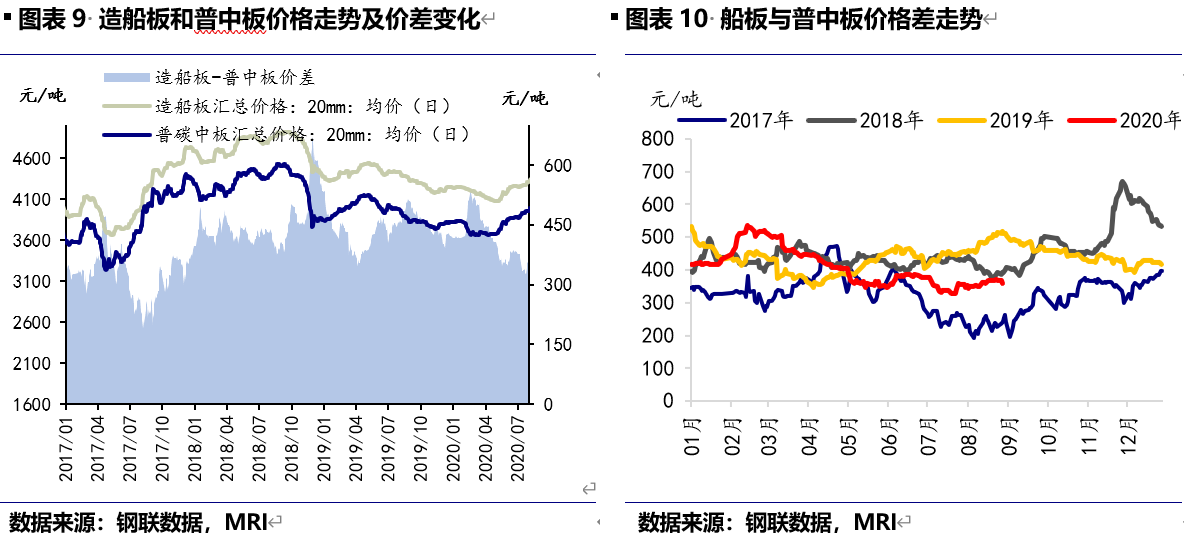

造船板与普中板价差缩窄。8月中厚板价格增幅高于造船板,两者价差小幅缩窄,截止8月31日,造船板与中厚板价差为358元/吨,环比小幅增长0.8%,同比下降29.8%。

四、9月造船行业预测分析

9月中上旬国际干散货海运价格指数震荡下行,随着新船不断投放到海运市场,运力过剩情况加剧,虽然新造船价格不断下跌,但船东提交订单积极性难有大幅提振,预计9月我国新船订单量或维持低位。